这是老王的第334讲

世界上最赚钱的生意,就是我知道,而你不知道。

2018年热播的电视剧《大江大河》里,董子健饰演一个从小卖馒头,卖电线,一步步建立起自己产业的人生赢家 - “小人物”杨巡。这个曾经穿着补丁、到处叫卖的小商贩,最后在时代的浪潮中打拼出了庞大的产业,其经历让人不胜唏嘘。

剧中的杨巡,无论是卖馒头还是做生意,赚钱的逻辑只有一个:倒买倒卖。通过馒头换鸡蛋,鸡蛋换粮票,从中赚取差价;利用与村书记雷东宝的关系低价拿电线,转手再卖给客户,依然是赚差价。

非常简单的逻辑,但是成功的只有杨巡,因为只有他知道可以通过雷东宝拿到低价电线。所以中国人喜欢说“闷声发大财”。

《三体2》中的黑暗森林法则说,文明的暴露最终要么被消灭,要么消灭别人,最后只能留下一个。这同样可以解释今天的社会。社会是一座黑暗森林,当你垄断的信息暴露,要么威胁别人的“生存空间”,要么“生存空间”被别人威胁。

但是,这并不代表我们手中所有的信息都是有效信息。如果说社会是金字塔型的,那么信息也是金字塔型的。99%的信息,属于大众信息,即无用信息。而剩下1%的有效信息在1%的人手中,越滚越大。

这种通过掌握关键信息,获取信息差赚钱的形式,在量化领域表现更为残酷。如果你做量化,当你掌握的1%的信息优势不再,只能被剔除出局。

量化赚钱的本质

做量化模型很复杂,但是量化投资逻辑很简单:给资产定价,然后在市场上寻找错误的价格套利。

量化基金的研究员把交易思路抽象成交易策略,反复用数据验证,量化工程师再把验证成功的策略翻译成python、建立模型,系统工程师对接交易所,实现自动化交易。用《Margin Call》中的一句话来说,“It’s just all about numbers”。

梅利韦瑟创办了长期资本管理公司(LTCM),里面的一群天才就借助统计学、数学方法,运用计算机从海量历史数据中寻找能够带来超额收益的多种“大概率”策略,并纪律严明地按照这些策略所构建的数量化模型来指导投资。

LTCM通过自己的量化模型发现,同样是30年期的政府公债,已经发行半年的收益率是7.36%,而新发行的收益率是7.24%,中间因流动性存在0.12%的价差。于是,他们从华尔街银行借款10亿美元,买进这些较便宜的已经发行一段时间的非当期债券,并借入10亿美元的当期债券然后抛空,最终没有动用自己的一分钱盈利1500万美元。

但是,正因为这是一场关于数字的游戏,量化交易策略被别人发现,就意味着你赚钱的机会被对手抢走了。

它是一场零和博弈,赚的多一般存在两方面原因:一个是你很牛,可以发现别人发现不了的套利机会;另一个是你的对手不太行,你能从他的手中抢走市场。可以想象,如果两个人同时做“市值超过10亿就剔除的小市值轮动策略”,用一模一样的模型去做交易,要么平分整个市场利润,要么一个人因为0.001秒的失误就满盘皆输。

所以量化策略就是交易的黑箱子,每个人在自己的黑箱子中寻找定价的错误,然后交易赚钱。

量化交易的鼻祖詹姆斯·西蒙斯的投资遵循一个理念:投资不需要逻辑。他所创办的文艺复兴科技公司寻找策略的方式通常有3步:

1、找到价格序列中的异常规律;

2、确保整个规律是持续的、非随机的;

3、看看能否找到合理的解释。

文艺复兴在科技泡沫亏损之后,大量收集信息,包括行情、财报、新闻等,提前3秒、3分钟、3小时、3天、3周、3个月预测价格的变化,此后逐渐走向巅峰。虽然步骤只有三步,但是最后一个他们常常忽略,因为如果一个交易很有逻辑的话大概率已经被别人发现了。他们敢于交易那些没什么逻辑但统计显著的事情,这是他们成功的关键。

信息差有限决定了量化“蛋糕”有限

信息差决定了量化交易赚钱的关键,同样也决定了量化的盘子有限。这主要有时间性和空间性两方面的原因:

从时间性来说,一个量化交易策略的有效性存在时间限制,一般从6个月到2-3年不等。从2015年股灾之后,监管制度不断调整,如果政策变动,那么影响定价的因素就会需要调整。比如去杠杆的趋势愈加明显之后,利率飙升,债券熊市,债券的影响就需要重新评估,会大大缩短策略有效时间。

从空间性来说,套利的空间有限。做交易就像给市场治病,市场的病在于错误的定价,表现为无效。当套利交易越来越频繁,市场会逐渐趋向于有效,可以寻找价差的空间越来越小。

既存在时效性,空间又有限,再加上还需要寻找那些没有被其他人发现的策略,这就决定了量化只是少数派游戏。

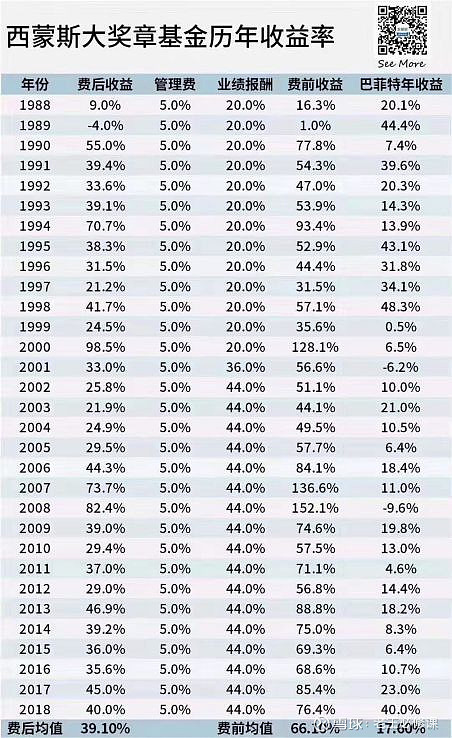

有些人喜欢拿西蒙斯和巴菲特做对比。从1988年至2018年,西蒙斯管理的大奖章基金的费后收益为39.1%,而巴菲特的年收益为17.6%。

看起来似乎是遥遥领先,但是,他们的资产规模恰恰相反。在2018年,文艺复兴科技公司的资产管理规模只有450亿美元,而巴菲特伯的公司总资产在2017年已有7021亿美元。

当然,不仅仅是西蒙斯一家存在这种情况,2018年美国对冲基金行业总规模3.5万亿美元,其中量化对冲基金不到1万亿美元。国内市场更是寥寥,100万亿的资管市场当中只有3500多亿做的是量化。

如何在量化领域脱颖而出?

所以,如果你问老王,我现在去做量化赚钱吗?老王的回答是赚钱。但是,这是一个真正适者生存的行业,要用数据、模型、洞察力等武器从其他人手下血拼出一条路。

确实如西蒙斯所说,做量化投资不需要逻辑。但是,它需要壁垒。

如果你快人一步发现某只股票的错误定价,然后快速买入卖出,你就能赚到钱;

如果你有比他人更好的基础设施,可以支持更高频的交易,你就能赚到钱;

如果你可以比其他人更快地把投资思路转换成技术语言,你就能赚到钱。

那么,如何比他人更快、更好呢?在信息趋向对称的行业,建立我们与对手之间壁垒的核心,就是创造信息差。直播行业很火,但是信息高度透明,李佳琦因为有几年线下销售经验的积累才逐渐成为如今的头部流量。但即使如此,一年365天他需要直播389场,和家人去泰国旅游依然会担心粉丝流失。因为他的壁垒并不是牢不可破。

对一个量化人来说,建立一个坚不可摧的壁垒的关键是专业,它的背后需要四个盾墙:

资源壁垒。做量化投资,资金是起点,强大的人脉可以帮你省去寻找资金的苦恼。

技术壁垒。python是量化入门语言,无论是做基金经理还是工程师,都需要学会python是如何实现交易逻辑的。

理解壁垒。技术是手段,核心是策略。深刻的理解金融运作逻辑,才能做出创新。

信息壁垒。及时了解市场动态和政策信息,快速调整模型的敏感性因素,调整买卖决策。

总的来说,量化是一个虎口夺食的行业,想在量化中占据一席之地,就要不断建立并强化自己的壁垒,变成“我知道,而你不知道”。

推荐一个你必须知道的

QFA量化金融分析师项目

线上+线下混学模式

共建单位提供实习及就业机会

添加助教小姐姐,

获得更多详情~

双十二活动进行中,

感谢大家支持~

点击右下角“在看”人生路上一起修行