$广和通(SZ300638)$ $移远通信(SH603236)$

前言:本文是一个罕见的善举,可助某些广和通“小广迷”认清现实。

它们虽然凶残且无脑,但毕竟是没几个钱的穷屌、还被钟爱的“小广”套的痛不欲生,也没什么大恶。阿北老师决定做做好事,能捞一个是一个。

至于能否它们的引起反思和警惕本人丝毫不报希望,毕竟佛渡有缘人,“小广迷”普遍双商都不高,脑回路是难以用正常人的思路来理解的。

首先我们来分析一个核心问题,是谁跟“小广迷”过不去?为什么广和通会跌跌不休?

怨天尤人的“小广迷”把问题归结到移远通信的强势上。

事实上,股票从来不会因为竞争对手说什么而下跌。下跌可以有三种缘由,一是杀业绩,二是杀估值,三是杀逻辑。其中杀逻辑是最可怕的。很遗憾,目前广和通正在经历的这轮下跌,肯定是在杀业绩和估值,非常可能是杀逻辑。

当初“小广迷”广和通的买入逻辑很简单也很容易理解——看好物联网模组行业,龙头移远通信的“恐怖高价”太吓人,而且在拼命研发铺渠道抢市场扩张不要利润,反而广和通的市盈率40-60倍,看起来好亲民。“小广迷”心想买广和通会稳妥一点吧,结果反而亏得一塌糊涂。

表面上看这完全没错,广和通是一个典型的高富帅,有个好爹(英特尔),介绍了几个大客户可以专注大颗粒市场尤其是笔电,坐享高净利率、更好的现金流,然后接盘了曾经的女神(Sierra车联网部分),笔电+车载两翼齐飞走向人生巅峰,一切都很完美。

然而,炒股真的这么容易么?

击碎“小广迷”迷梦1:“便宜的”广和通

感谢九年义务教育的普及,小广迷在跟风买低价股拿到退市之后,知道了分析股票便宜还是贵不仅要看股价是三五块还是三五十,还要看市盈率。

打开炒股软件,一看移远通信,140.3倍,贵贵贵,我不是贵人买不起告辞;再打开广和通一看,39.7倍,贱贱贱,正好和自己匹配,就它了。

然而阿北老师要来教你们了,市盈率这种东西的关键,第一是只有动态看才有意义,第二是要看未来的增速相匹配。

你们吹业绩那我们就扒业绩。

以小广迷的脑容量看业绩是很难的,我辛苦一点帮你们列出来。

截至目前,一季报和准确的年报还没有出来,我们能看到最新的业绩指引是2020年业绩预告。

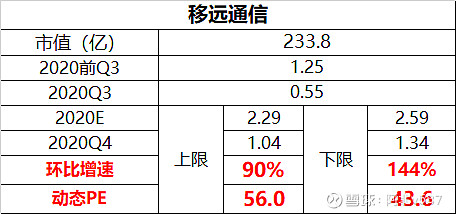

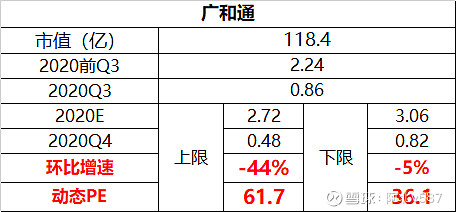

如我做的如上表格

移远通信四季度利润是1.04亿到1.34亿,PE56倍~43.6倍,环比增速90%~144%

广和通四季度利润是0.48亿到0.82亿,PE61.7倍~36.1倍,环比增速-5%到-44%

看着最新估值差不多增速一个翻番一个负增长,喊着广和通便宜,R u kidding me?

至于为什么用最新动态PE不用静态PE还用解释么,炒股看未来,不跟综最新的您搁着追忆似水年华呢?

顺便跪求各位小广迷要点脸不要找这找那的理由说什么单看一个季度不算的话,众所周知模组行业第四季度应该是利润最高的,同时2020年Q4笔记本电脑出货量同比增长54%达到历史新高,但奇怪的是广和通利润同比减少,环比甚至可能腰斩(反观移远通信环比同比都翻番)。

这可是你们吹了半天一家独大的笔电市场啊!

那么,发生了什么?

击碎“小广迷”迷梦2:笔电利润崩塌的确定性

有据可查2020年Q3,移远通信的毛利20.33%、净利率3.23%,反观广和通毛利率32.05%、净利率12.28%。

广和通净利率是移远的四倍,考虑到其它市场的低毛利和疫情造成笔电大卖模组供求紧张,合理推断广和通笔电的毛利接近40%。

这个利润显然很高,值得“小广迷”兴奋高潮一阵。

然而,这利润差距合理吗?

合理也不合理!

因为最简单的,之前的市场是一个封闭的市场,笔电只有英特尔的接口。

广和通作为英特尔的亲儿子,其它厂家怎么和它竞价,享受高利润天经地义。

但大人,食大便了。

笔电模组市场正由封闭市场变成开放市场,爸爸的爱——不管用了。

这是典型的杀逻辑。

我用数据来说明,这对广和通的影响有多恐怖。

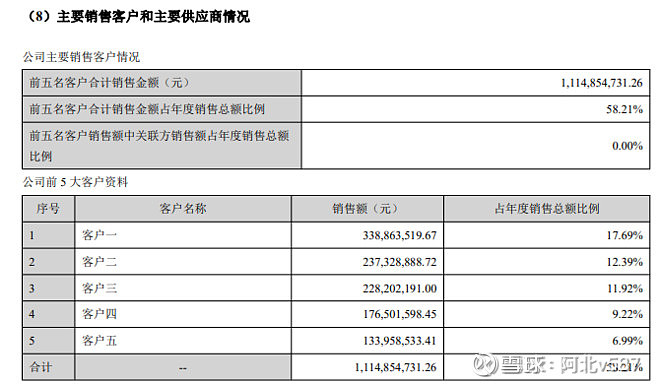

1、广和通2019年前五大客户占58.21%,其中大部分是笔电那几个客户。

2、广和通其它业务毛利不足20%(2018数据,此后没有分开统计过,与其它友商相符),唯独笔电单一市场毛利接近40%,且2020年因疫情利润大爆发。

3、联想是笔电市场的龙头老大,在整个笔电市场有25%的市占率,也是广和通最大的单一客户,19年就已经在整个广和通的营收中占据17.69%,考虑增长20年的利润占比变大一定超过20%。

一言以蔽之,目前的广和通就是笔电通,笔电市场是广和通的命根子。

移远能在最大客户的高端产品上突破替代广和通,说明了三个问题。

1、笔电模组没有明显的技术门槛。(广和通调研中表达技术上都差不多)

2、移远笔电产品已经过了验证的阶段,大规模出货替代。(广和通调研已承认)

3、移远笔电产品性价比显著高于广和通此前的高价产品。(不然按广和通说的不轻易替换厂商吃饱了撑的么)

逻辑再往下推一下。

广和通要价如此的高,大客户一款产品验证成功被替代,其它的产品能保证不被替代么?

移远能因为性价比抢走一个大客户,其它的大客户算不出来性价比吗?

即使广和通做客户维护,有强力竞争者供应商来,甲方不会拿来压价吗?不合理的超高毛利还能维持吗?

反正移远通信之前笔电的市占比是0%、营收占比也是0%,加上本来综合成本就低,在这个占你利润一大半的细分市场0利润跟你玩儿有任何心理压力吗?

这种情况并非没有参考,欧菲光的特定客户大苹果占它2019年营收只有22.51%,自从传出剔除供应链后一路暴跌,离高点已经跌去60%;同样的情况,营收占大客户20%确定正在被替代,另30%以上客户(其它笔电)随时被替代,小广在持续暴涨后居然只跌了不到40%,看来市场对“小广迷”真是仁慈。

这么巨大的不确定性和潜在后果,如果我是广和通的大股东们我都睡不着觉,赶紧趁着现在股价还高先减持套现一波(咦?)

这就是为什么最近的调研中,广和通对这个市场的解释含含糊糊心虚的很。

就好比“小广迷”们的老婆被隔壁老王盯上了,如果有底气的话,直接表态不必担心我身强力壮隔壁老王会被我干翻,理由1234举措1234不就完了,含含糊糊怂什么。

搞笑的是大股东睡不着觉、“小广迷”不会睡不着觉,引述起来竟然理直气壮毫无心理负担。

“老王只是进入了她30%,没有全进入”(联想被抢单)、“截止目前我仍然拥有我老婆50%的所有权”(市占率还有50%)、“虽然小鲜肉来了,但老婆对我的爱不会减少的吧”(降成本净利率不受影响)。

我们除了哈哈哈还能说啥?

当然“小广迷”也不用担心广和通彻底退出笔电市场,虽然性价比差距巨大,广和通毕竟做了这么久,出点血拿出诚意来还是可以稳坐个二供的。

整个市场在移远的平价政策下会继续渗透的,对广和通来讲,基本就是数量维持,份额下降,本来不该得的利润消失。

而已。

击碎“小广迷”迷梦3:Sierra是广和通的救命稻草吗?

车联网,是未来几年通信模组最明确的细分市场,广和通战略中除了笔电的另一个大颗粒市场。

从之前的市占率(0%:40%)和c-v2x四跨测试(移远18家合作、广和通1家合作)可以看出,车联网领域此前的并不是广和通重点方向,虽然也在积极的加大投入不可谓不努力,但时间积累不够、整体大约落后移远1.5年左右的进度。

因此,广和通如果不想被继续边缘化,只能豪赌拼命的强行补票,最主要举措当然是被小广粉们念来念去的sierra车载业务。

小广粉的想法依然美好。广和通本部号称2021年车联网要做3亿,sierra也有10个亿,这样营收直接增加50%听起真还不错。而按照移远通信调研的说法,Sierra在放弃车联网业务的阶段已经没有了新的客户导入、都是在做现有的单子(可信度较高);在转换的过程中包括移远在内的其它企业会抢一部分单子,Telit被收购后客户抢光的先例,但这也不代表广和通100%会被抢走(可信度存疑)。

你们不信移远的信息,那这些说法我们现在都不采信,分析一下这个交易的逻辑本身。

sierra为什么卖车联网业务?

很简单,sierra在车联网市场被干翻,已经竞争力不足,持续亏损不得不退出抛弃,转做更高的平台业务。

关键词:竞争力不足,亏损。

广和通为什么要买这块业务?

广和通此前没有车联网相关的订单经验,尤其是没有国际市场的客户,就是为了直接对接客户,最好能转到自己的头上。因为模组企业是技术服务属于轻资产,所以除了人也就是客户渠道。人就不说了,据说大牛已经被移远挖的差不多了,即使没被挖的也是高薪低效,不然之前也不至于亏损,所以明明白白就为了客户。

关键词:导入客户

很显然,sierra车载业务被卖之前并不是一块蒸蒸日上的优质资产,而是竞争失败不得不被抛弃的。缺乏客户又希望在车联网市场里有所作为的广和通,为了一张船票接盘了这个亏损业务,这是典型的赌一把、不得已而为之。

广和通为了这比交易拿出了差不多5个亿的资金来购买49%的股权,这是广和通整个净资产的1/3,不可谓不豪赌。

短期内确实获得了几家大客户,但同时需要做到:

1、守住客户

能否守住客户,关键看广和通接手之后的磨合。即使不是被卖方坑,依然要面临如何守住客户的问题。尤其未来一段时间是4G转5G的过程,不管sierra换不换主人,这些业务是要重新全球竞标的。这个问题其实是无解的,因为无论sierra还是广和通,都在技术上和效率上落后于移远,弱弱联合并不能规避移远的竞争冲击。

2、降低亏损、扭亏为盈

按照广和通自己的说法,收过来之后目前基本保持原有没有变化(也许这是暂时的后续还有新的磨合计划),各种要素都没变,原班人马显然无法因为广和通的收购而变戏法般的扭亏为盈,所以这块短期对广和通来讲会是一个增收不增利的局面。

一个很明显的观察点是——如果广和通对sierra车载业务的短期盈利有信心,为什么占股是49%而不是51%?

区别于笔电业务的直接不看好,我认为广和通对sierra的豪赌整合我认为应该继续观察,是否买了空壳再观察半年就知道结果了。

车载模组未来会是300亿以上的超级市场,看好的人很多。但是如果看好车载业务,为什么不直接买占据40%市场且继续高歌猛进的移远通信,而去赌广和通对sierra那10个亿营收的整合?短期不会赚钱,如果整合失败1/3的净资产血本无归,这值搏率太低了吧?

综合来看:

广和通基本逻辑上面临主要业务笔电利润大滑坡的直接风险、豪赌的车载市场完全没有确定性;

业绩端表现上已经出现了一个季度负增长下滑的预警信号;

股价端走势节节新低,毫无抵抗;

同时被大股东及管理层减持。

广和通的基本逻辑、业绩指引、股票走势、股东减持四者高度统一,即使我们宽容一点,暂时只是一两个季度不能下100%的结论,正常人的思维是应该严重警惕吧。

但小广迷们继续一边嘴硬一边追着行业老大喷,仿佛喷移远了能让广和通改变命运一样。

但是很遗憾,大资金不会像小广迷一样把自己置于不确定性中,毕竟广和通大股东都“改善生活”了,凭什么跟你们这拿青春赌明天?

好了,本次教学结束。

言尽于此,愿意反驳从逻辑上反驳即可,不看内容无脑喷的我也不会恼,唯一只请你千万拿好你的小广不要割肉让我看不起。

文:曾经持有广和通,现在不持有广和通,以后也不会持有广和通的阿北老师。