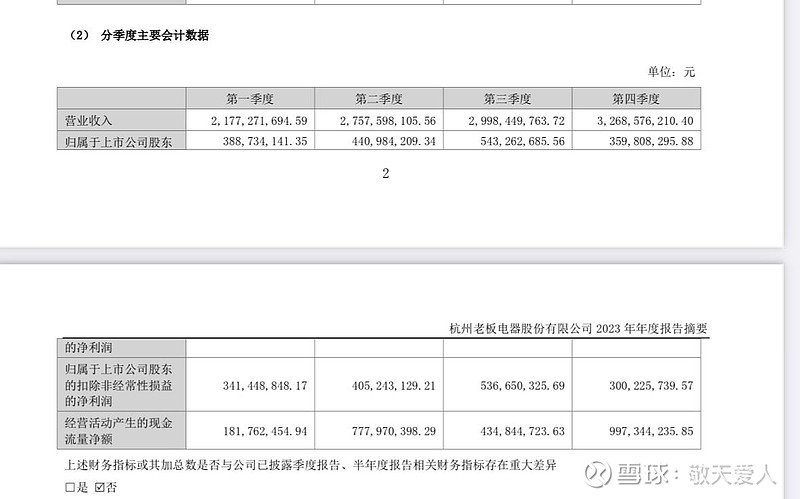

23Q4营收32.68亿扣非利润仅3亿;22Q4营收

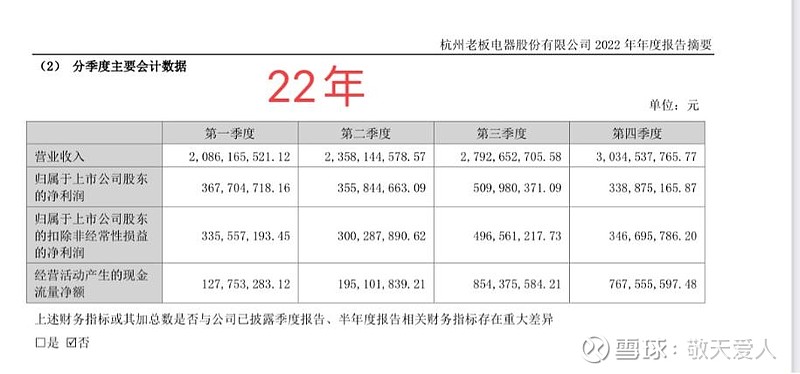

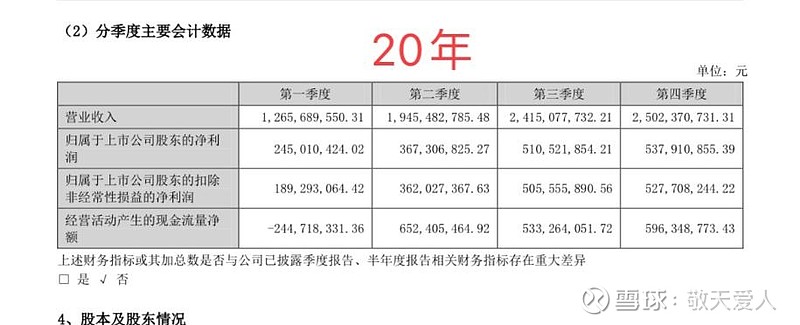

30.34亿扣非利润3.46亿;20Q4营收25.02亿扣非利润5.27亿(21年大额计提不做比较),这其中22年计提2亿+,23年计提7000万+;即23Q4比20Q4营收增加了7.6亿,利润却少了1.5亿以上。

眼睛累了,有看到费用开支的麻烦说声,谢了😊

| 发布于: | iPhone | 转发:0 | 回复:21 | 喜欢:1 |

我个人认为主要的影响因素在四个方面:

①毛利率:2023年、2022年、2020年四季度分别是47.31%、48.45%、54.17%,很明显这三年的毛利率是依次降低的,尤其后两年和2020年差距很大,这样就首先在毛利润上相对于2020年“砍了一大刀”。

②销售费用率:2023年、2022年、2020年四季度分别是26.39%、23.00%、20.61%,销售费用率快速攀升,以肉眼可见的超额增速使税前利润“雪上加霜”。

③信用减值损失:2023年和2022年信用减值损失超过2020年自然不用解释,假如2023年没有苏宁等公司的回款,信用减值损失很可能是与2022年相当的,也就是如果没有苏宁的回款(导致部分坏账转回)2023年的利润会比2022年更差;

④资产减值损失:2020年几乎没有;2022年金帝的商誉减值0.2亿、工抵房减值0.03亿、存货减值0.2亿(半年报时存货减值转回0.2亿,实际上二者年度内抵消);2023年金帝的商誉减值0.4亿、工抵房减值0.3亿。

总结:问题的关键在①毛利率的下滑和②销售费用率的超额增长;工抵房的减值损失和信用减值损失实际上都是对房开公司应收项目的坏账产生的,这几年基本在清理这部分毒瘤,金帝的并购商誉总共0.8亿元,目前已经计提0.6亿元,撑死还有0.2亿,所以③和④相对来说是“短期的、一次性的”。至于是不是为了股权激励故意做低利润,我个人拍大腿认为可能性不大,因为毛利率的下滑是行业性的,销售费用率的超额增长不仅仅只是今年才发生的,可以回顾前五年,好像一直在发生。$老板电器(SZ002508)$ $华帝股份(SZ002035)$ $欧派家居(SH603833)$