在普华永道(PwC)与城市土地学会(ULI)联合发布的《2019年度亚太区房地产市场新兴趋势报告》中,日本东京、越南胡志明市和泰国曼谷的投资与开发前景排在亚太地区城市前列。

-01-

资本流动依然强劲

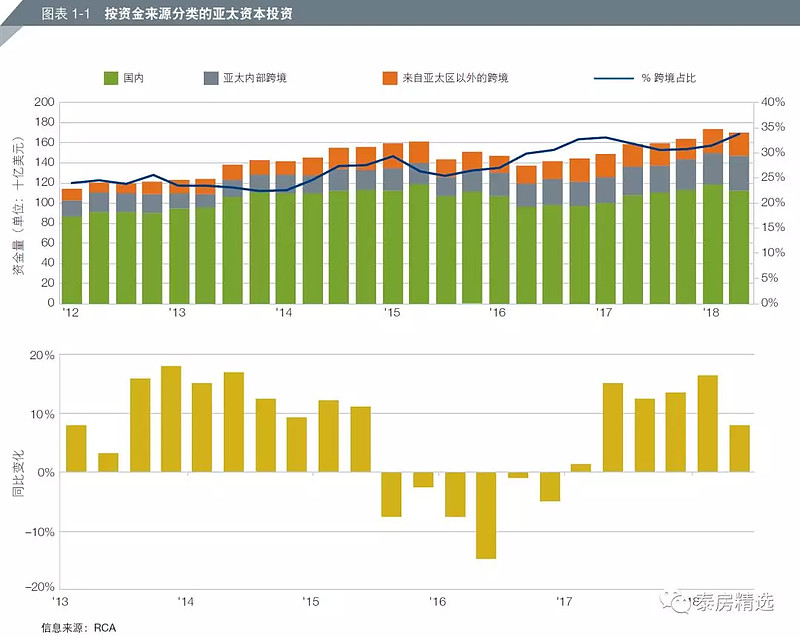

跨境资本作为亚太地区商业地产投资的重要参与者之一,目前其参与度处于十年来的最高水平。

根据Real Capital Analytics (RCA)在截至2018年6月的财务年份中,大约34%的交易涉及来自亚洲或全球的跨境资本,而2017年同期跨境资本则为32%。

整个亚太地区持续的流动性增加,导致巨额资金跨境流入外国房地产资产。该地区的强劲外流似乎肯定会持续下去,特别是日本的新储备金可能会在2019年进入市场。

2018年外汇交易和对冲成本,也成为影响投资流向的一个重要因素。与此同时也带来了一些好处,相较1年前,日本和曼谷对美元标价的投资者更具吸引力。

据Preqin称,2018年房地产平均目标配置上涨到10.4%,比2017年增长了30个基点(bps),自2013年以来增长了约150个基点。

-02-

东南亚地区房产成为投资者的“新宠”

报告中普华永道会计师事务所用"极度充裕"一词,来形容涌入东南亚地区的资金流量。

而泰国与越南的楼市去年可以说是异军突起,迅速带领整个东南亚地区成为中国海外投资者的“新宠”。

泰国旅游业发达,曼谷是亚洲最具活力和宜居的城市之一,作为租金收益较高的“度假型地产”受到投资者热捧。

而越南近年来经济增长良好,加上人口年轻,标准普尔预计其未来三年GDP年均增长率为6.6%。普华永道认为,对于机会型投资者而言,胡志明市有很多机会。

根据外国投资审查委员会的统计,中国已经超越美国成为东盟房产的最大获批外国投资来源地。

2017年新住宅供应量居高不下,市场有所放缓,促使开发商推迟启动新项目。

此外,随着来自香港、新加坡的居民开始寻求更便宜的城市开展投资,开发商们也越来越多地瞄准外国买家。

东南亚人口地强劲增长也加深了人们对雅加达、马尼拉和曼谷住宅市场地兴趣。收入增加提升了经济承受能力,也刺激了整个地区对中产阶级住房的需求。

-03-

适合投资国家

▍日本投资前景广阔,首选东京、大阪

报告认为,东京是机构投资者在亚太地区,少有的几个可以兼具深度和高流动性资产组合的目的地之一,尤其是写字楼与酒店的投资前景广阔。

同时日元本身作为避险货币,在市场动荡周期中,可以有效地减少波动风险。

相对首都东京,大阪的房价仅为其的60-70%,价格相对适中,吸引了不少投资者。

不仅如此,其房价长势也十分令人满意:2018年第二季度的最新数据显示,大阪的房价涨幅高达13.9%。

2018年第二季度大阪公寓的成交均价在2400万日元/套(约人民币149万)左右,均价在2-4万人民币/平米上下。

在个人住宅方面,日本楼市的升值前景也颇为稳定,惠誉给出的2019年涨幅预期为3%,较2018年的2.5%有所提升。

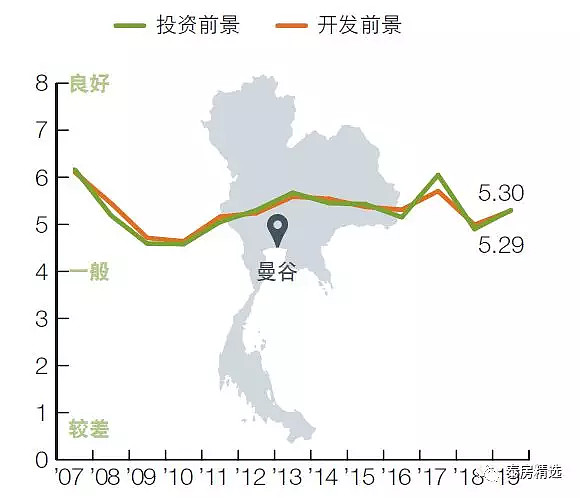

▍泰国前景依旧,投资首选曼谷

曼谷这座城市今年受欢迎程度继续在上升,并且任然是亚洲最具活力和宜居城市之一

曼谷还将受益于基础设施的投资热潮,预计者将改善曼谷的公共交通,并开辟新的房地产投资和开发地段。

低空置率和有限的新办公空间供应促使曼谷逐渐形成一个有利于房东的市场。在截至2018年6月30日的12个月内,写字楼租金攀升了9%,金融服务和快速消费品(FMCG)行业需求强劲。

到2023年,新增写字楼库存将不到250,000平凡米,仅占现有空间的5%。

另一方面,零售商业新增了大量物业供应,仅2018年就有近700,000平方米的供应量。

尽管如此,在截至2018年中期的12个月内,租金继续上涨,主要是游客数量增加带来的需求支撑了租金上涨。

曼谷的专业性外籍人口越来越大,这有助于支持曼谷服务式写字楼市场的增长。旅客人数增加意味着酒店业的繁荣发展,预计到2023年存量将增加27%。