对于转债来说,既有债性又有股性。债性往往一目了然,股性和正股关系极大,且也关系债性的安全边际,因此,分析转债的本质是分析正股。

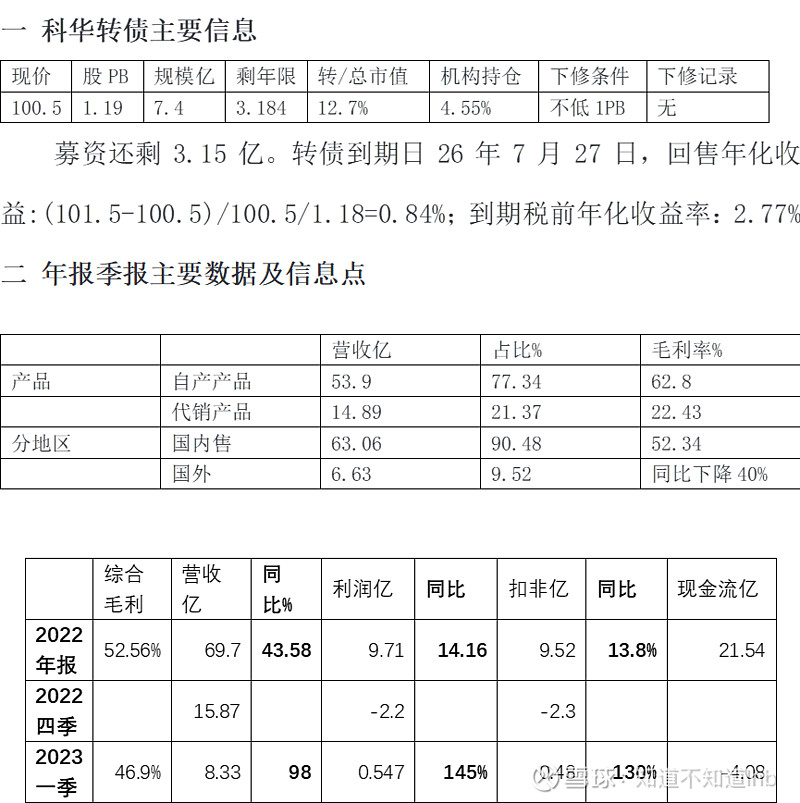

1. 2022年天隆公司收入48.3亿,利润19.11亿,减去天隆,母公司收入21.4亿,亏损-9.4亿。

2. 2023年一季度末净资产57.5亿,总资产80.38亿,负债率29%;应收账款12.85亿,应收账款融资0.89亿,存货11亿,商誉7.28亿,无形资产3.95亿;合同负债2.7亿(在手业务合同还有);2023一季报货币资金28亿。

3. 2023年一季报销售费用占比15.4%,管理费用占比10%,两费有点高,尤其后者。毛利率下降5.6个百分点。

4. 2022年信用减值-0.73亿,资产减值2.42亿(其中除去天隆后母公司为-0.17和-0.22亿), 说明主要是天隆公司的减值,是否有猫腻?存货12.66亿(其中母公司2.57亿),说明大部分为天隆的存货。

5.研发人员675人,250个硕士。

6.珠海保联(国有法人)投资占股18.6%,为第一大股东。

三 看法

1. 公司是好公司吗:

打眼一看好像是一家好公司,毛利高,ROE20%以上,三年营收、利润正增长,市盈率5.7倍,被低估啊,所处生物行业又未来潜力巨大啊!但反过来思考一下,公司这几个问题不小。

一是公司现业务:体外诊断细分市场,体外诊断试剂、医疗检验仪器的研发生产销售。产品涉及分子诊断(天隆)、生化诊断、免疫诊断三大领域。科华没什么核心技术竞争力,在行业的竞争力不怎么样,再加是体外诊断不是生物医药的业务,因而前景一般。

二是曾经“天隆事件”因无法控制控股子公司而审计出非标意见,导致ST并差点退市,科华公司事前、中、后都下臭棋。今年3月又突然宣布中止“发新股买天隆剩余股份”的重组事项,出尔反尔,不知葫芦里卖的什么药?再加年报里应收、存货、减值等数据,不得不说公司治理真有问题。

三是近几年科华的营收除去天隆公司外,真少得可怜,2022年更是离开天隆就亏损。而天隆公司也主要是碰上了新冠核酸检测这狗屎运了,不然也不咋地。再加管理费、销售费占比高,可惜了高毛利的业务了,说明公司管理一般。

所以,科华不是一家好公司,但也不算差公司,只能说中等偏下吧!不值得长期持有,但可见的未来,5年内退市无忧。

2 可转债是否安全:债券很安全!

3 何时下调转股价:初步判断下调转股价难度大,主要一是大股东为珠海的格力地产,其发行的格力转债当年就是死扛不下修,最后还钱回售,有前车之鉴;二是公司账上有28亿现金;三是公司的自我评估能力真不怎样,从天隆事件就可看出,真不排除自我定价还挺高,总认为自己被低估了。所以,估计下修不易。

4 不买但可持有。

不建议买的原因是机会成本高了,另外“防守还行但进攻远远不足。”

可持有的原因是还有1.18年进入回售,转债大概率会到105元,可当理财产品持有或资产配置。