1 2023年一季度末净资产446亿,总资产1239亿,股债率64%;应收账款16.24亿,存货204亿,预付款245亿,长期应收账款40.34亿,商誉187.5亿(太大了);应付票据132亿,应付账款16.3亿,合同负债16.86亿(在手业务合同相对营收少的可怜)。2023一季报货币资金136亿。

2 高管收入高在170万左右(相对于大多年收入少于100万的上市公司,公司发展成这样还真好意思拿?)。高管都不持股,说明不看好。

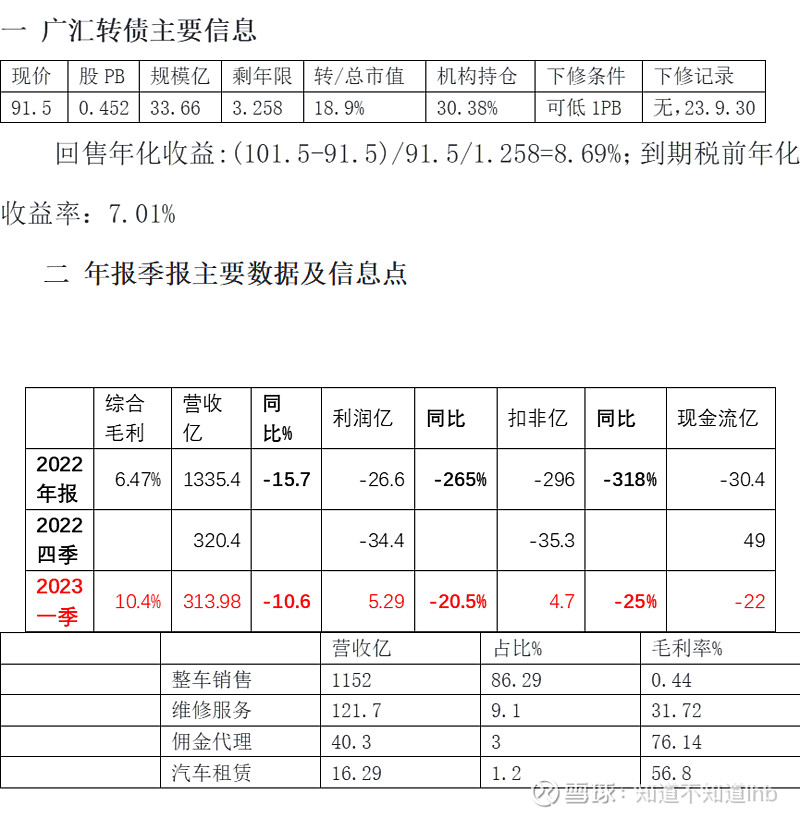

3计提情况:2022年 资产减值损失(包括爱卡)计提4.26亿,信用减值损失计提6.36亿,2022商誉账面187.49亿,减值准备3.48亿;;2023年一季度信用减值损失计提0.6亿。

4 2023年计划回购0.237%股份(象征意义大于实际),

5未到期担保可能承担连带责任496.8亿。

6预付款254.58亿,主要为未结算的供应商返利和预付整车款项。

三 看法

1 这家公司生意太大了“水很深”、“真看不懂”,应遵循“看不懂不做”的原则。

2 试想公司净资产-商誉后还剩几何?或大于净资产的连带责任发生崩塌后怎样?公司要么维持着,若要崩盘就无法挽救。

3预付款项254亿估计“水很深”。

4 不想下修,但只要公司能减持2年不退市,一定能还钱。

综上,看不懂的不做,回避广汇转债。已买的观望, 1.23年后回售应是大概率事件。