一 主要数据

二 相关信息点

2022年管理费占比15%,销售费用占比19%,财务费用占比11%,研发占比7%。虽大幅低于2021年,但管理费用、财务费用占比仍过高了。2023年一季度略有下降但幅度远远不够(烂公司的通病)。

2022应收账款0.89亿,应收票据0,应收账款融资0.26亿,存货0.95亿;2023年一季度应收账款0.94亿,应收票据0亿,应收账款融资0.19亿;商誉0。另外还有1.2亿的被告官司在打着。

2022年信用减值计提0.495亿,2023年一季度30万;资产15.2亿,负债12.2亿,负债率80%;账上现金7亿。

三 转债信息

可转债共9.5亿,25年4月2日到期,还有1.88年;募集投资用了3.1亿,6亿在账上,还有2000万连带责任被冻结着。但低于转股价30个连续交易日则必须可回售。

已下调两次都不到底。

四 看法

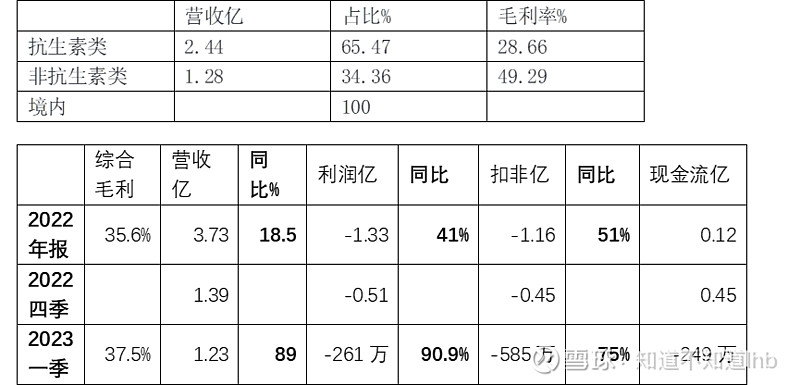

1 能混下去。公司是个烂公司,但尚能运行,能混下去;公司业务分化学类制药和原料药两类,化学药又分抗生素类和非抗生素类(消化类用药等)两部分,通过一致性评价药10个,进入国家集采3个。财报为标准无保留意见。

宁波富邦持有14.38%+3.64%的股份,为第一大股东;估计今年中报会报盈利,退市基本无忧。。

2 公司不想还钱也还不起钱,账上只有7亿,还要运营,怎能铁心还9.5亿?两次下修也说明了态度。

3 下修总扭扭捏捏不到底,核心原因估计是大股东们患了"禀赋效应“和“损失厌恶综合征”,总想着原来公司多少钱来着,殊不知现公司已成已一“烂公司”也!

4 但随着时间的临近,终究是要下修到底的,否则不想退市就得还钱,形势比人强,两者相权取其轻吗。

综上,可做后场配置无忧,目标价115问题不大。