进入2021年后,白酒板块持续发力,资本化趋势越来越强,带动猪肉、食品等消费板块整体股价又上了一个新台阶,使前期怀疑机构报团抢跑的人重新回到报团的思维轨道上来。很多人不由发问,白马龙头还能涨到什么程度?而白酒板块又是A股蓝筹和指标股的一个缩影,也是2017年后A股展现出来的结构性行情的代表,我们又会产生一个疑问,在A股结构性特征不断强化的格局下,我们接下来该怎么做投资选择?

一、前期的增长分析实际上是板块内的估值拉平

在2019年的3月,在白酒和消费龙头茅台跨越万亿市值后,我做了一个长长的分析,分为上下两篇,有兴趣可以搜索看下《茅台边际效益已现递减,第一名酒未来是否仍能风光依然》,同时也简单对比了一下白酒的回报率,可以看《白酒行业市场研究报告:茅台和五粮液并非回报率最高》。主要的观点是茅台市场上的商品价格在一个比较长的时间内是摸到顶部了,上涨空间不大,而股价在跨越800实现万亿市值后,涨速会变慢,就不如二线汾酒泸州的边际涨速了。当时的统计数据:

实际上看,以2019年3月为基准,茅台的股价涨速确实落后于其他名酒,茅台实现了从800-2000的跨越,大致是2倍半,而汾酒实现了50-350的跨越,大致是7倍,泸州实现了50-250的跨越,大致是5倍。导致这一走势最大的挑战,恰恰是茅台市值的扩大,使机构对其有了分歧,并与我判断一样,普遍认为高估。但这是相对的,毫无疑问,消费在各国资本市场都是绩优板块,而白酒又是消费板块中的优质板块,在板块内的估值并不是一致的,相对比,就显现出其他品牌的股价优势,必然导致资金向其他白酒品牌的流入和推涨。

二、目前影响白酒板块继续上涨的主要约束是什么

我们还是要沿循之前的逻辑。一只股票市值放大会带来什么影响?从长期来看,上市公司支撑股价始终向上线形波动的主要因素是分红率。可以检索两市所有走势象白酒板块一样的股票,比如医药板块的白药、片仔癀和家电板块的海尔、美的、格力等,都是伴随有比较好的现金分红,而现金分红不断伴随股价走高保持相对稳定的比例,这是预期成长的核心体现。

分红率是比较通俗的说法,专业上叫股息率,简单说就是获得的分红与市价的比,你买股票是按市价买的,因此,股息率就与市值密切相关了。也就是说,上市公司要想保持持续向上趋势不改,无论如何,股息率一定要大致保持一个相对稳定的程度。以茅台为例,从2013年到2020年,分别是3.18%、2.67%、1.74%、2.11%、1.49%、1.4%、1.46%和1.15%。从这个数据看,我们能够看出一个什么规律,简单讲,就是随着市值的扩大,股息率越来越低,这也就是所说的股价高估。而对公司而言,带来的最直接的影响,就是分红所耗用的现金越来越多,以现在茅台3万亿市值算,按1%股息率,就需要分红现金300亿,而如果保持1万亿市值,只需要100亿。

也就是说,当一只股票价格不断走高时,要么公司利润不断增长,最好是与股价上涨的步伐差别不大;要么降低股息率,也就意味着降低投资者的回报率。这个时候,机构为了获取足够的回报,就只能做高股价。

三、前期的差异化增速使板块内投资估值格局又有所改变

任何事情都是相对的和变化的,经历近两年的持续上涨,白酒板块内部估值和股价逐步拉平,前期上涨速度较快的洋河和茅五等步伐相对放慢,其他相对加速,总体上到2020年底都达到了一个可以说是比较高估的价格平台。由于机构抱团无法打破,这个价格仍在继续抬高。这个时候,我们就要认真来重新分析现在的板块格局了。

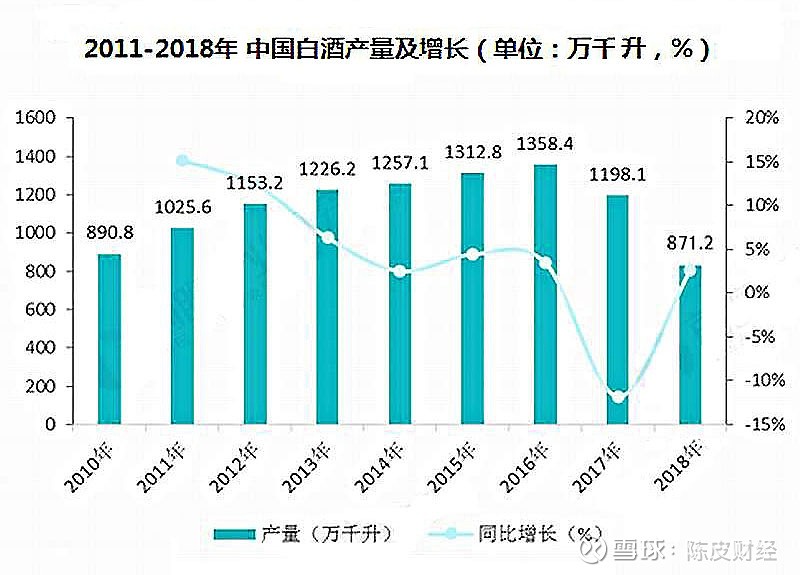

首先,我们要看白酒板块总量市场潜力是否会有扩大,从历年白酒产量数据看,总量有萎缩的趋势,主要受居民消费水平约束、人口老龄化对健康的重视以及国际烈酒价格相对稳定等因素影响,数据可以查询行业统计。总量不变的情况下,就是行业内互相竞争的市场份额争夺,多年下来,几大名酒的市场份额几乎没有多大变化,未来有实质性的变化可能也不大。

那么我们就要回头来看看这个股息率了,要知道股息与市值的关系是要靠利润来维持的。我们看一下几大品牌的利润数据和市值对比,以1%的股息率来看。明显看出,目前茅五泸的利润支撑强于其他,而洋河经过前段时间长期盘整后,价值又再显现。从目前看,由于白酒总体价格估值拉平,以1%的股息率算,这几个年利润都有2倍的支撑,前期分析的边际涨速落后的现象已经被填平,例如汾酒和古井贡经过前期快速追赶,已经出现高估。此外,明显可以看出,白酒板块如果不寻找措施,利润已经很难支撑超过1%达到1.5%的股息率了。

四、股息率之差打平时,茅台将凸显出投资价值

量如果不能出现跃升,如果要维持增长,还有一条路径,就是提价。有两条路径,一条是纯价格,对应渠道不变。价格不能无限制上冲,茅台价格现在已经略微超越了国际干邑XO的水平,作为领头羊如果不提价,其他品牌的酒也不会提价。第二个就是销售渠道做出改变,挤压渠道差价。这个弊端就是带来销售上的不畅,但是有一点例外,就是如果这个产品不愁卖,渠道的差价其实可有可无,在这一点上,茅台具有明显的优势。

当白酒板块股价和市值再进一步上涨后,各股的股息率之差也会打平。基于各品牌目前利润与股息率之间的配比关系,再基于目前市场产品的需求状况,茅台投资的相对价值凸显。通俗点说,就是大家股价都贵了的情况下,我比其他值得买,因为我能有更好的利润支撑。不过有一点要注意,如果股价增速斜率都慢下来的话,与银行股差别也就不大了,反而银行股分红率非常高。在估值既定失去高增长的情况下,实业不如金融机构的盈利增幅大,毕竟金融机构的规模与经济发展的总量紧密相关。另外A股还存在价值重估问题,苹果的市盈率大概只有15倍左右,A股有多少公司盈利能力能够看齐呢。