美欧股市自2月中旬以来,已经开始调整,但仍可以定义为阶段性调整,但自3月9日开始,股市全面破位,之后彻底走向熊市。回头看,国际原油价格3月9日的跳空下跌,成为点燃全球资本市场拐头向下的导火索。由于沙特与俄罗斯减产协议谈判破裂,国际原油价格3月9日跳空低开,将原油价格拉入30美元价格段。

在此期间,美联储和各国出台了各种救市和刺激经济的措施,但效果有限,欧美股市仍然没有停止下跌的趋势,只能换来短暂的盘整。实际上,由于美欧日等发达经济体历史以来,维持了低利率和市场工具的高活跃,在遇到经济过热时,货币政策调控力度相对有效,但遇到经济衰退时,调控力度相对有限。从中长期看,全球经济政策调控重点将转向财政政策,毕竟货币政策能够发挥的作用有限,也是避免通膨的必然选择。我们从美联储和日本央行的措施来看一下这个问题,至于欧盟央行,从政策空间而言,连美联储都比不上,希腊债务危机就已经能够说明欧盟央行的调控作用非常有限。

一、美联储调控手段实际上已经用尽,23日的无限制量化宽松实际上主体是财政政策的体现,是以国债的发行为基础的兜底

1.美联储的措施已经出尽

从3月3日开始,短短两周内,美联储已重启2008-2009年全球金融危机暴发后的货币政策模式:零利率+大规模量化宽松(QE)。 3月3日,美联储出现了本世纪以来第四次紧急降息,降息50个基点至1.00%-1.25%的区间,之后15日,又紧急降息100个基点至0-0.25%。23日,将每日和定期回购利率报价利率将重设为0%。

在流动性方面,12日,启动了通过回购向市场投放1.5万亿流动性的措施,同时宣称每周还将实施至少5000亿美元的3月期及1月期回购操作各一次。23日,更是采用了号称无限宽松的政策(extensive new meaures),包括不限量按需买入美债和包括机构商业抵押支持证券(MBS)在内的机构抵押支持债券,并建立能提供高达3000亿美元新融资的计划来支持信贷流向雇主,消费者和企业。

但是,认真琢磨,美联储实际上在将利率降低至0以及增加流动性1.5万亿后基本招数就已用尽,至于其他的定向贷款计划、市场工具等,作用有限,毕竟美资本市场体量太大,小来小去的措施很难发挥作用。

2.美联储的性质注定其政策尺度具有局限性

美联储与很多国家的央行并不相同,严格讲,它也是一个私有银行,只不过其出资人是美各大银行,这也是美联储为什么可以不听总统的话的原因。美联储成立之初衷,就是为这些出资行也叫联储行承担危机救援工作,后来扩展到投资银行及一些财团。

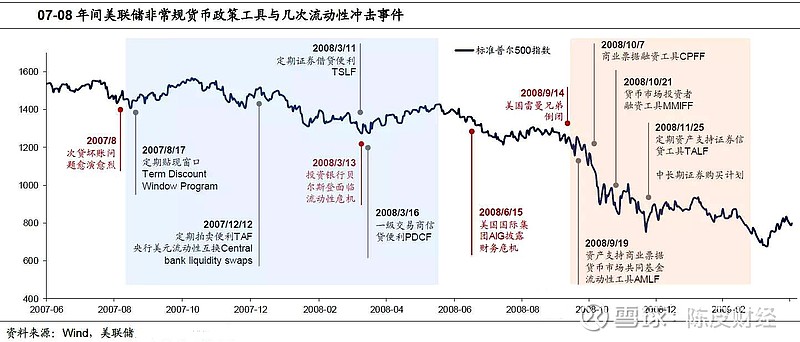

不过,美联储同时又是发钞行,就是发行美元的机构,具有公共性质。美元是法定货币,也就是说全民的购买力和财富与它联系在一起,它得为国民负责。问题就出来了,当某几个机构或银行需要扶助时,用的是美元,而美元又是属于全体国民的,如果小来小去的亏损,没有问题,美联储自有资金和准备金足够。2008年金融危机爆发后,美联储救助两房、国际集团等,实际效果还不错。不过,这毕竟是针对美资银行点对点的扶助。但如果论万亿的美元持续的支出,怎么办?这个时候联储就会乏力,既不能损失全体的利益进行通货膨胀,那样的话,实际上相当于将国民利益输送给了个别困难的机构,但又不能违背扶助成员机构的角色。而这个时候,就只有财政政策登台。

3.目前美联储的很多措施计划实质上已经是财政政策的使用

美联储的量化宽松计划(QE)实际上就是财政政策的体现。3月15日,美联储在降息政策的同时,宣布了启动7000亿美元量化宽松计划,其中包括5000亿美元的国债和2000亿美元的抵押债券购买计划。23日晚,美联储宣布将实施开放式的资产购买,包括不限量按需买入美债。

大家都知道国债本身就是财政政策的体现,这5000亿的国债计划实际上相当于立足于财政政策,一方面通过收购国债将现金注入市场流转,也就是增加流动性,同时也意味着国债的空间打开,将伴随增发国债。特别是23日宣布的计划,更为国债的下一步发挥作用打开了空间,未来美债预计将扩大发行量。

同时,明显看出,美财政已经在其中扮演了重要角色,例如23日宣布的将使用外汇稳定基金(ESF)为建设设施提供300亿美元的股本。以及18日和23日相继传出的消息,关于1.8万亿美元经济救助计划的讨论,虽然没有最终决定,但明显看出了是备选措施,包括每人发2000美元支票,投入3000亿美元帮助小企业,花费500亿美元帮助航空业,及花费1500亿美元来支撑其他行业等。所以,由于美联储底牌基本已经出尽,未来市场如何走,主要看美财政政策力度有多大。

二、日本央行直接购买股票和债券的做法,历史积淀下来,也累积了较大的风险,继续发挥作用也只能通过债务的发行

1.日本利率已经为-0.1%,在降息潮中已无所作为

我们再看看日本央行的做法,毫无疑问,日本央行也跟进了美联储引发的全球新一轮降息潮。日本央行在美联储15日降息为0后,于3月16日召开了紧急会议,比原计划提前了三天,会议决定维持利率在-0.1%不变,维持国债收益率目标在0%附近不变,并宣布从现在开始到九月底将会购买更多的企业债、商业票据,并引入应对冲击的新贷款方案。但上述消息对于日本市场的提振效果短暂,日本央行午盘开市后宣布此消息,日经225指数上涨近2%,但随后转跌,最终收跌2.46%。基本原因在于,日本利率已经为负了。

2.日本央行的传统买入ETF操作也累积出了风险

日本央行还有一招传统的招数,就是会亲自出手购买股票。央行直接买股票在全球来看,都是很少的情况,并且多是临时性的政策。日本央行在3月2日购买了创纪录的1014亿日元ETF,16日决定进一步加码资产购买计划,将年度ETF购买目标增加6万亿日元,总规模达12万亿日元,将日本房地产投资信托基金(J-REITs)购买目标提升至1800亿日元。那么,当利率甚至为负的情况下,日本央行是不是这么做就能比美联储发挥更大的作用呢?我们回看一下其过去的表现。

1997年亚洲金融危机期间,为了救助银行,2002年9月日本央行首次出手买股票,就是接盘有困难的银行股,计划2年,金额2万亿日元。但实际上,到次贷危机时,仍没有完全脱手。

2008年次贷危机期间,从2009年2月到2010年4月,日本央行又买入了3880亿日元股票。2010年10月,日本央行时任行长白川方明把大规模购买ETF变成货币政策常规操作,继任行长黑田东彦把大规模购买ETF作为QQE的重要项目。2013年,日本央行计划每年买ETF大约1万亿日元,后来由于经济趋弱,2014年10月宣布购买量翻三倍,2016年3月提升至3.3万亿日元,2016年7月提升至6万亿日元。累积到现在,日本央行持有的ETF市值约28.87万亿日元,接近全日本ETF总额的80%,其股票市值占东京证券交易所股票总市值的比例接近4.8%。

从2012年到2017年,日本散户持股从21.5%下降至17%,市场流动性大幅下降,日本央行尝试向经纪商出借ETF资产,以帮助市场恢复流动性,但效果有限,资产越来越多。所以,日本的货币政策已经累积出了风险,不可能无限制地买下去。未来,财政政策会是主要选择。

三、中长期看,发达经济体的货币政策将面临无法紧缩的挑战,有利于企业、资本和富人的政策不可能线性外推,MP3政策将是主要的选择

很多人愿意继续讨论美联储会不会将利率调整为负值甚至扩大负值,实际意义不大。当资本市场环境走弱时,对美资本市场投资者而言,面对投资亏损率更高的情况下,负利率恐怕也很难挤出很大的流动性。

综合很多专业经济人士对现在经济的认识,未来中长期主要发达经济体的经济政策体系会出现几种情形,并会带动全球转向扩张的财政政策:

1.由于非对称风险的挑战,发达经济体的央行难以利用传统的工具调整经济,调整利率应对通胀不再有效。美国的40-50年代以及目前的日本正面临这一问题。

2.通常讲,货币政策的扩张会伴随物价的上涨也就是通膨的提高,而随着经济转好,通过紧缩货币政策通常会结束扩张周期。但是目前看,中长期的局面不同,货币政策的扩张并没有带来通膨,反而有所紧缩,在可预见的未来也不会有通胀压力,因此,扩张政策结束后,央行无法开启新的周期。

3.国债收益率保持低位或创历史新低,风险性的溢价被压制,资产价格的上升空间大幅收窄,在中长期看,依靠资产价格调控难于发挥作用,通过有利于企业和资本的政策调控也很难线性外推。

4.鉴于发达经济体货币政策的这种状态,长期来看,全世界都会朝着扩张性的财政政策发展,也就是桥水认为的MP3 (Monetary Policy 3)。