消费地图对于量化派的实际作用,更像是公司美好“转型”的愿景,蓝鲸新闻对量化派另一产品羊小咩的调查情况来看,其放贷“基因”围绕,甚至越走越“野”。

2020年11月,量化派将旗下“信用钱包”转型为羊小咩,前身“信用钱包”是一款在线借贷平台,而羊小咩则在界面上更像电商平台,主要提供各类消费货品,比如消费电子产品、黄金、珠宝、家用电器等产品。除商品分类外,首页有开通“享花卡”与“备用金”窗口。

商品溢价超20%,

羊小咩用户喜欢买贵?

享花卡仅用于在羊小咩上购买由“业务伙伴”提供的零售商品时使用,通过该种方式向金融机构申请借款;备用金贷款则不局限于在羊小咩使用,羊小咩用户将被引至业务伙伴提供的贷款应用程序界面。

量化派亦在招股书中强调,公司专注于吸引具有融资需求的终端客户,这些终端客户通常倾向于通过享花卡借入的资金购买高价值产品,且更注重流动资金的可用性而不是降价。

蓝鲸新闻观察到,羊小咩平台上提供的商品价格确如其所描述的“不降价”,有些商品相较于其他电商平台甚至还“溢价”。此外,手机、黄金等高价值、容易流通的商品,交易量颇高。

取销量前五位的黄金来看,销量最高的是10克的“投资金条”,总销量10484件,五款黄金平均销量为6229件,高于另一电商平台官方旗舰店销量。其中,两款黄金产品全网没有可比价格,另外三款黄金分别溢价1588元(27.23%)、1588元(27.23%)、3009元(25.46%)。计算下来,平均溢价2061.67元,平均溢价幅度在26.64%。

取销量前五位的手机来看,最高销量可达23564件,平均销量约为15584件。其中,一款手机存在溢价现象,即苹果iPhone14内存128GB在羊小咩上售价5409元(官网售价5399元),其余均与官网价格持平。

此外,蓝鲸新闻发现,除苹果手机外,其他品牌手机均存在不同程度溢价现象。蓝鲸新闻随机挑选了五个品牌(华为、小米、vivo、荣耀、三星)的五款手机,并将其在羊小咩平台的售价与其他电商平台自营或官方旗舰店售价进行比对,得到上述五款手机分别溢价520元(22.82%)、1000元(11.11%)、300元(8.83%)、1500元(17.65%)、1500元(17.65%),平均溢价964元,平均溢价幅度约15.61%。

截至2023年底,有83.4%的羊小咩付费用户在羊小咩上购买了高价值产品,其中66%的羊小咩付费用户曾使用过羊小咩的金融功能。

通常情况,消费者更倾向于追求高性价比的商品或服务,而羊小咩上的消费者行为却与之大相径庭——同样的东西,羊小咩的消费者“喜欢”买贵的。如此高溢价的商品,羊小咩平台是如何做到让其销量高于其他平台数倍的?

蓝鲸新闻在羊小咩APP类似社区服务的“小咩圈”中发现,其内容包含用户晒单、商品评论以及心得分享等。其中,“喜欢xxx商品,希望多多提额度”的字样出现频率颇高。令人疑惑,购物需要靠借钱的人,为何会频繁购物或一次性溢价购买几部手机和上万元的黄金。

互金行业某业务负责人向蓝鲸新闻透露,行业里正常经营的公司做成分期商城的很少,比如马上消费金融的科技能力在行业里够头部了吧?他们当初试运营分期商城也耗费了不少精力,现在的数据表现呢?借小额现金贷款的和花钱分期买东西的人群差异较大,且商品没有价格优势却能卖得出去的原因,大概率是沦为了套现工具。

套现模式成熟,

多商家定点回收

根据蓝鲸新闻调查,网络上存在许多打着“羊小咩”、“享花卡”名号,从事数码回收业务的商家。甚至有直接用“羊小咩享花卡”为名注册的企业。

蓝鲸新闻咨询了四个商家发现,这些商家并不是回收普通二手手机的综合回收商,而是定点回收羊小咩商城所售手机的回收商。

与其沟通或交易的第一步,就是要提供自己的享花卡额度,是这些定点回收商的行业“潜规则”。其中,有两家回收商异常谨慎,要求记者提供额度截图,否则拒绝进行下一步沟通。

当记者表示还未开通享花卡,只是想了解一下如何出售二手手机时,一商家表示;“你还不知道羊小咩是干嘛的是吧?我这是套额度的,你有额度才可以套,我帮你变现。你额度都没申请?那咱们说这些没有意义。”。

“羊小咩”、“享花卡”、“手机回收”与“额度”,这四个词捆绑在一起,是一种灰色的“高智商”商业模式。

根据某“羊小咩享花卡数码回收商家”介绍,其回收模式大致分为三种,下单回款、发出回款以及货到回款。

发出回款以及货到回款指,商品物流状态显示“已发出”或“已签收”后完成回款。

而下单回款,又称“秒回款”或“秒回收”,适合急需用钱的模式,意思是下单填写回收商指定地址,并下单商品,甚至无需等待发货,回收商就会完成回款,直接为羊小咩的用户套现。

事实上,以上所提及的商品也是有“标准”的,客户需要说明享花卡额度,根据所报额度,回收商家会来安排帮助找合适的产品,交谈妥帖后,商家会给客户发商品链接,客户利用其额度完成下单即可。

为何要让回收商家来安排产品呢?通过向回收商家咨询,记者了解到以下两个原因。

首先,这些定点回收的商家熟知羊小咩上的商品价格,会最大程度的帮客户将所需要的额度全部花掉(套现)。其次,某回收商向蓝鲸新闻表示,若是想要在羊小咩上实现秒回的模式,商品就需要是其指定的商品,最好是手机、黄金。

当被问及,秒回收模式是否有风险时,比如客户确实已下单,得到回款后又退单的情况,一资深回收商坚定表示自己从未遇到过此类情况。

前述蓝鲸新闻已提到,享花卡为一种消费信贷产品,仅能在羊小咩平台上消费使用。用享花卡信用额度购买产品,再转手出售给二手回收商,这其实是一种早已存在的灰产“套现”模式。

回收价格方面,记者咨询了解到,羊小咩全新未拆机的回收折扣在6.9折-7折左右,远低于市场正规同类产品的回收价格(8折-9折)。对此,某6.9折回收的商家告诉记者,“羊小咩额度没有(风控)审核,但特别贵,要高出(市场价)20%多。我们的31个点(售价的6.9折),羊小咩平台就吃掉20多,那我们这边还有成本呢。”

该商家进一步解释“平台吃掉20多”的意思,“就是你这个商品不是用额度在羊小咩上买的吗?他这个额度没有限制(没有审核),但是他商品卖得特别贵。我们不可能按照溢价后的价格给你回收,只能按正常的市场价值去回收。”

换言之,6.9折回收(即扣除价格的31%)的过程中,羊小咩平台通过提高价格,早已在销售环节赚取20%的利润(不加进货成本,若加上则更高),而回收商若是想从中获利,则会进一步压降回收价格,赚取剩余11%的利润。

这一定程度上印证前述蓝鲸新闻通过统计黄金及手机两款产品溢价幅度得出的结果,两款商品平均溢价超过20%。

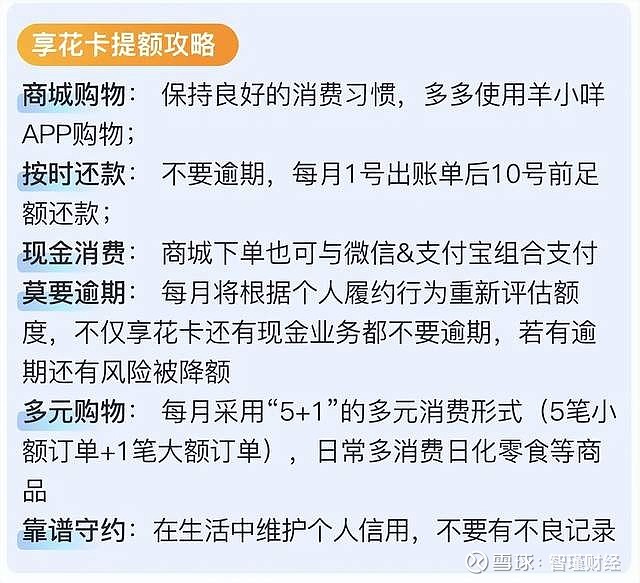

蓝鲸新闻通过调查了解到,网络有许多类似“羊小咩攻略”的文章,内容直指羊小咩是“不看征信的网贷口子”。

据羊小咩“提额攻略”显示:羊小咩以为用户提升借款额度为由,鼓励用户频繁消费。

据了解,享花卡额度分为固定额度和临时额度两种。固定额度是在开通后,由系统自动进行评估发放额度,最高额度为50000元,不定期提额并长期有效。临时额度则是短期(一般为7天)有效,平台会根据还款和购物频率发放额度。

套现承担APR超90%

一件商品,羊小咩可以获得至少两部分收入,其一是商品销售的利润,包括溢价部分获得的20%左右的利润,其二则是享花卡及备用金等助贷类业务利率收入。

羊小咩或许做好了风险隔离,定位高价卖货的分期电商,但是用户要实现套现承担的资金成本却不低。

蓝鲸新闻通过啄木鸟投诉平台上对羊小咩贷款的投诉内容数据进行采样,随机收集到5人的借款金额与实际还款金额,并计算其真实APR与IRR,如下表所示。

需要注意的是,这里的“实际本金价值”,是针对羊小咩商城中一些商品存在约20%的溢价现象,而使用享花卡贷款仅可用于羊小咩购买商品,因此相当于所借款金额的80%为借款人实际购买商品的价值。举例来说,用户从享花卡借款1000元,购买了羊小咩商城中标价1000元的商品,但该商品实际价值仅为800元。用户虽借款本金为1000元,但该借款本金的实际价值仅为800元,即标价商品20%的本金在无形中被扣除,实际利率在无形中升高,相当于一种变相的“砍头息”。

经计算,用户套现承担实际年利率(APR)可达50%~90%以上,当然由于回收方必要的风险隔离闭环并非全发生在羊小咩自身,因此可能算是监管的利率盲区,甚至连放贷都算不上。

此外,前述回收商还向蓝鲸新闻透露羊小咩或存在一些监管机或激活机以次充好的情况,商品品质并不能完全保证。

上下游公司仍关联量化派,

可形成套现闭环

据了解,羊小咩平台的商品几乎都是来自“咩咩自营”以及“吉集优品”两个店铺。其中,“咩咩自营”为北京量化派官方自营店铺,“吉集优品”的营业执照显示,其归一家芜湖吉石科技有限公司所有。

值得注意的是,量化派自称其电商平台所提供的产品及服务,是供应商根据电商平台生成的采购订单信息直接向终端客户发货,量化派并不会不参与其中,不承担库存风险,也不参与售后。

由此,蓝鲸新闻致电“吉集优品”运营主体芜湖吉石科技有限公司(下称“芜湖吉石”),以商家身份询问其是否为“吉集优品”,对方予以否认,记者进一步追问羊小咩商家入驻费是多少时,则被直接挂掉电话。

天眼查信息显示,芜湖吉石原本是一家北京的企业,曾用名为北京大兴吉石数科科技有限公司,成立于2022年,并于今年6月更名为芜湖吉石,搬迁到安徽省芜湖市湾沚区花桥镇沿山大道367号。搬家后一个月,芜湖吉石就因未依规定期限公示年度报告,被当地市监局列入异常经营名录。伴随着企业搬迁,芜湖吉石的经营范围也发生翻天覆地的变化,如去除掉技术、信息咨询、企业管理等经营业务,新增零售类业务种类,包括化妆品、食品以及电子产品等。

天眼查显示,芜湖吉石与北京便荔科技有限公司(下称“便荔科技“)备案了相同的邮箱地址。值得注意的是,这家便荔科技的法人赵成全,系北京恒泰银控科技有限公司(下称“恒泰银控”)的实控人,该公司对外投资的嘉兴丰升贰号股权投资合伙企业(有限合伙),为前述所提到的消费地图大供应商“味道云”的股东,量化派“二把手”李岩也为该投资企业合伙人之一。

此外,赵成全通过他的恒泰银控与便荔科技,分别以1498.7万元与110万元的价格在2020年与2022年收购量化派旗下两家公司,福建省霞浦中盈融资担保有限公司(下称“霞浦中盈”)与海南量点科技有限公司(下称“海南量点”)。

即便是100%出售股权,蓝鲸新闻调查注意到,量化派的内部人员也仍通过各种身份参与其中。

天眼查显示,霞浦中盈的法人兼执行董事罗晓献,兼任量化派旗下小贷公司鹰潭广达执行董事一职。此前,罗晓献还在量科邦有过任职经历。只不过,罗晓献在霞浦中盈被收购前三个月离职,并和恒泰银控一同以独立第三方的身份参与到霞浦中盈收购事宜之中。

另一家被收购的海南量点,在股权转让的半年后迎来新的财务负责人与联络员蔡丽,蔡丽的另一个身份则是量科邦的监事会主席,彼时上任公司监事会主席不到5个月。

供应商方面,2022年至2023年,量化派支付给前五大供应商的采购金额分别为9.23亿元以及11.15亿元,占总采购金额的53.6%、64.5%。

根据招股书披露,2022年与2023年的五大供应商中,除各有一家匿名公司外,其他四家均有重合,分别是味道云、北京新联伟业科技有限公司零售公司(下称“北京新联伟业”)、广东中皓森信息科技有限公司零售公司(下称“广东中皓森”)、成都其米达科技有限公司零售公司(下称“成都其米达”)。

蓝鲸新闻在前述内容中,已披露味道云与消费地图的合作关系。此外,蓝鲸新闻注意到,后三家供应商,也存在千丝万缕的联系。

根据天眼查,北京新联伟业与成都其米达使用相同的邮箱地址备案,前者又与广东中皓森使用相同的电话进行备案。同时,北京新联伟业2022年历任的监事杨琪,彼时也在广东中皓森担任监事一职。

2021年,量化派五大供应商中包含两家互联网科技公司与三家销售公司,其向五大供应商支付的采购金额为7.66亿,占总采购金额的66%。

其中,供应商安徽趣玩网络科技有限公司系二手交易平台“云当铺”的运营主体,理论上可与羊小咩实现商品贷款购买到回收的全链条服务。

此前与之模式类似的同程金融,只是把对应实物换成了京东E卡,在今年315晚会上被央视点名曝光。某了解量化派的行业人士向蓝鲸新闻表示:“这个模式就是实物版的京东E卡回收,它进货、卖货、放贷,每一个环节单独拎出来看,明面利率状似没有超过36%,但合在一起呢?”

对外导流客单价超500元

根据招股书,羊小咩平台保留了来自信用钱包约53.7%的客户,截至2023年底,羊小咩平台底年度用户复购率为40%。2021年至2023年,羊小咩的商品交易值约80%、66%及26%均通过羊小咩上的享花卡融资。

通过招股书可以了解到,量化派以H5方式导流给其他金融机构,并按贷款金额的百分比收取服务费(即CPS结算模式)。

蓝鲸新闻此前报道过,CPS(Cost Per Sales,按实际的销售数量进行收费)结算模式,是在金融产品中被使用最多的一种结算方式。对于金融产品而言,成功放款是一个CPS。

在金融流量买卖的场景下,CPS结算主要是按照放贷的百分比来结算。目前,市场价格大致是首贷收取放款交易金额(GMV,商品交易总额)的3%,复贷收取1.5%-3%,且是API渠道,H5渠道的费用则比API渠道略低。

而量化派通过H5页面导流给其他金融机构,收取的服务费为贷款金额的0至8.6%。

一名量化派合作方向蓝鲸新闻透露,量化派此前买量主要按CPA授信来买,模式为API半流程,用户在卖量方的平台走完授信流程之后,羊小咩会给用户一个额度,然后跳转到羊小咩的H5页面或引导下载其APP,用户会被引流到羊小咩商城里用额度去消费、分期交易。合作的获客单价为150元左右。

根据招股书,2021年至2023年,量化派透过信用钱包及其接替者羊小咩向金融机构分别推荐约48.6万名、11.6万名及21.2万名终端用户。过去三年,来自向金融机构提供精准营销服务的收入分别为2.7亿元、5610万元及1.07亿元。

由此可以算出,2021年至2023年,量化派向其他金融机构导流的单客价格约为555.56元、483.62元、504.72元,平均每年单客价格约为514.63元。

虽然从流量差价上,量化派也存较大利润空间,上述业内人士向蓝鲸新闻表示:“量化派对外导流量并不大,买卖商城物品套现的客户信用相对较差。”

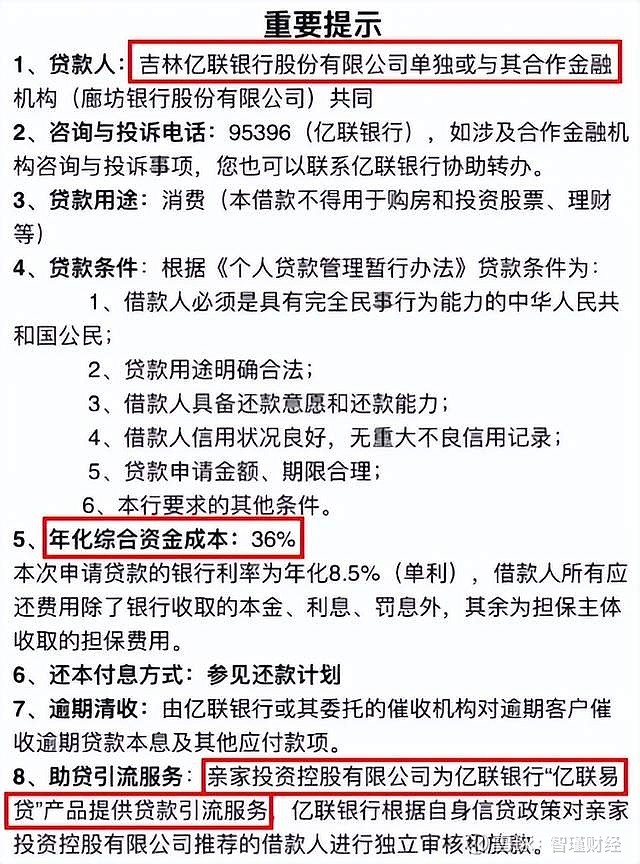

联手亿联银行放贷综合利率高达36%

通过羊小咩平台申请享花卡时,蓝鲸新闻注意到,用户需勾选并同意《个人信息查询及使用综合授权书》、《征信授权书》、《个人信息查询及使用综合授权书(征信授权)》等授权协议。仔细阅读其内容,涉及将个人信息提供其他第三方公司或与其他第三方放贷公司签署贷款合同。

所列公司类型有小贷、融担、消金、信托、银行、助贷以及信息科技公司等,包括鹰潭市信江广达小额贷款股份有限公司(下称“鹰潭广达”)、深圳富龙小贷、通融小贷、金美信消金、兰州银行、亿联银行与其合作金融机构(廊坊银行)、中原消金、北京久恒融担、恒小花APP、北京金海嘉禾、渤海信托、北京亲家网络技术等。

值得注意的是,上述授权书中,嵌有一条关于亿联银行的“重要提示”。提示显示,亿联银行与其合作伙伴廊坊银行共同为贷款人,年化综合资金成本36%,其中包含8.5%的利率以及担保金等。其中还明确列名为其提供“助贷引流服务”的公司为亲家投资控股有限公司,系上述导流合作商北京亲家网络技术的控股股东。

亿联银行系东北首家民营银行,头部互联网公司美团为其重要股东。

根据招股书,鹰潭广达为量化派提供享花卡与备用金的合作伙伴。事实上,经股权穿透后,其实际控制人仍为量化派创始人周灝。

2021年至2023年,鹰潭广达向量化派支付的服务费总金额分别为844.5万元、935.8万元及1416.1万元。其中,来自享花卡业务的服务费分别约为250万元、560万元及1420万元。

据量化派表示,享花卡合作金融机构中,一般仅向鹰潭广达收取服务费,服务费为贷款金额2%,信贷期为6个月。由此计算,过去三年,鹰潭广达享花卡放贷金额1.25亿元、2.8亿元以及7.1亿元。

备用金合作方面,量化派向鹰潭广达收取的备用金费率介乎3.6%至3.7%。只不过,量化派表示出于双方业务考虑,2023年起停止与鹰潭广达的备用金合作。

2021年至2023年,量化派应收账款分别为1.5亿元、2.58亿以及4.43亿元,其中来自鹰潭广达的应收账款构成其主要部分。据量化派解释,其应收账款大幅提升的原因之一是与鹰潭广达交易值的增加与信贷期的延长。

过去三年,金融机构向羊小咩客户提供的备用金的平均金额4822.1元、4894.4元及5057.9元;提供的享花卡的平均金额为887.9元、1161.1元及1268.8元。

2021年至2023年,羊小咩平台提供精准营销服务收入分别为2.7亿元、5606.2万元以及1.07亿元。其中,通过备用金录得收入约2.67亿元、5050万元及9300百万元。

根据招股书,量化派收取备用金的服务费率介乎1.8%至8.6%。分别取服务费率1.8%与8.6%计算,过去三年,量化派备用金放贷金额区间分别约在31.05~148.33亿元、5.87~28.06亿元、10.81~52.22亿元左右。

此前,监管就对量化派业务合规性产生质疑。

2023年9月,中国证监会要求量化派对四项事项进行补充说明,包括量化派助贷业务是否属于类金融活动、是否涉及个人征信业务服务,是否已取得相关业务资质许可,是否符合国家法律法规规定;“羊小咩”等平台存在大量用户投诉的原因以及量化派涉及行政处罚情况,是否存在重大违法违规行为等。

来源:含金量

作者:黄玉洁 张书维

声明:本文仅作为知识分享,只为传递更多信息!本文不构成任何投资建议,任何人据此做出投资决策,风险自担。