作者 l 木森

“最近几年,国内美容化妆品的质量越来越好,已经超过很多国外品牌了。”长期从事化妆品代购的李女士说,“以前我都是从国外把产品代购到国内,现在很多外国客户也开始从我手里买国内品牌的化妆品。这种反向代购的需求越来越大。”

事实上,不仅是在代购领域,很多崛起后的国货美妆品牌已经开始通过电商、自营店、商超等渠道逐步走向国外。在营销层面,它们既“会玩”,又“敢玩”,不论是热点策划、新品研发还是市场反应,都体现出了“中国速度”。

海关总署发布的数据显示,2023年1-12月中国美容化妆品及洗护用品出口金额为458亿元,同比增长22.8%;在这其中,东南亚和日韩是最为重要的出口目的地。尤其是东南亚,2023年从中国进口的美妆产品暴增。

掘金东南亚是美妆创业者心中的“白月光”。

东南亚成第一目的地

纵观全球美妆行业欧美品牌始终占据优势地位,如雅诗兰黛、宝洁、兰蔻、香奈儿等等,皆是全球知名的大品牌。

但国货美妆品牌找到了一种差异化的发展路径,首先,亚洲人肤色偏黄,而欧美人肤色偏白,因此适用的粉底、眼影均有所不同。其次,欧美和亚洲地区在化妆习惯和流⾏趋势上也有很大区别,产品较难相互匹配。

而东南亚地区消费者与中国消费者有着天然的相似性,文化习惯也相近,为国货美妆出海东南亚创造了有利条件。加之消费者年龄更为年轻,数据显示东南亚5.7亿总人口,平均年龄只有30.2岁(2022年数据)。

而且政策层面也给予大力支持,2022年1月1日区域全⾯经济伙伴关系协定(RCEP)正式生效,多个东南亚国家对中国产品实行了关税优惠。比如柬埔寨、老挝和缅甸三国30%的货物享有零关税的待遇,其他成员国则有65%的货物享受零关税。

相比欧美,中国产品出海东南亚能享受更优的关税政策,对于中国卖家来说,这能节省一大笔成本。

这些都给国货美妆出海东南亚创造了有利条件。

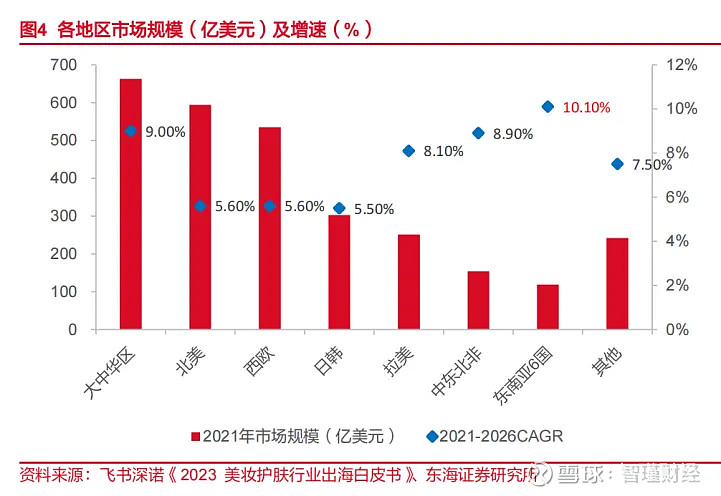

东海证券认为,东南亚化妆品市场整体规模增速有望在2021-2026年保持10.1%CAGR,是唯一一个全球双位数增长的市场。同时,东南亚目前仍具备人口红利以及经济发展红利。目前东南亚中印尼、马来西亚、泰国、越南等国均处于经济快速发展期,但线上化率仅为20%左右,后续有望逐步经历经济增长带来的消费升级,美妆品牌有望享受消费上行带来的红利。

图源:东海证券

在业内看来,中国美妆企业出海的热潮在2024年依旧会延续。

出海大潮下,部分国内知名大品牌也加入其中,如御泥坊母公司水羊股份2022年宣布全资子公司日前收购法国品牌 EviDenS de Beauté(伊菲丹) 90.05%的股权。而在此之前,水羊股份刚刚完成了对法国轻奢品牌PierAuge(佩尔赫乔)的投资及中国业务的收购。业内称此举是为了能顺利出海法国市场。

上海家化则在2023年年底成立海外事业部,上海家化海外事业部总监王镱介绍,2024年,公司海外To B业务以大需求、大爆品、大区域为支点推进聚焦和布局,第一季度已实现快速启动,新增4个品牌、超100个SKU、超10家经销商,客户拓展至5大洲和11个国家和地区,同时推进了主力出海电商平台的布局。

国内品牌出海布局

纵观出海的美妆品牌,多集中于彩妆领域,并以新锐品牌为主。

2018年前后,完美日记、花西子、植观等新锐国货化妆品抓住了社交媒体的红利,通过资本、营销、社媒传播迅速破圈;

2020年前后,方里Funny Elves、INTO YOU、joocyee酵色、Colorkey珂拉琪等品牌借抖音电商流量、直播带货迅速大,创下超亿元的GMV。

近年来,受益于供应链能力的成熟,国货美妆品牌不仅能较好地洞察消费者需求,还能根据消者偏好快速迭代新品。因此在激烈的市场竞争中,国货美妆品牌已逐渐实现弯道超车,从而导致外资彩妆市场份额受到压。

复盘这些品牌的出海历程可以发现,他们的成功经验可以分为找准定位、定制运营和和产品端因地制宜三个方面。

分开来看:

首先出海美妆品牌通过找准定位牢牢抓住消费者目光。如ZEESEA滋色先后联名了多个世界级知名IP,通过IP联合的形式成功建立品牌“ZEESEA滋色=彩妆艺术家”的形象。花知晓则明确定位“少女心彩妆”,针对Z世代。花西子运用东方美学,并将中国文化元素融入品牌,通过极具东方特色的产品外观吸引消费者。

其次,差异化的运营策略加速了国货美妆崛起。典型的是SKINTIFIC,其是蜚美孵化的新锐品牌,创立不到两年,俨然成了东南亚版的“完美日记”。2022年,SKINTIFIC斩获TikTok Shop全球销量冠军,GMV突破5000万美元 (约合人民币超过3.5亿元) ;旗下账号Skintific_id,拥有270多万粉丝,位居全球达人带货榜首。除了TikTok,SKINTIFIC还是Shopee、Lazada和Tokopedia等东南亚电商平台品类榜单里的TOP1,更是屈臣氏、万宁等线下渠道里的翘楚。

植物医生则是在各地制定了不同的宣传路径。例如在日本,植物医生主打“来自高山的汉方植物”,而不是直接宣传“高山植物 纯净美肌”,因为日本没那么多高山,但对汉方有着极大的兴趣,更容易接受。而在中国香港和新加坡市场,则以“高山植物 纯净美肌”“中国美肤奥妙”的护肤概念,让消费者在对中国文化产生浓厚兴趣的同时,自然而然地接受和喜爱高山植物。

最后,产品端也因地设计,以消费者需求为核心。滋色根据不同国家、不同肤色的消费者偏好建立了独立的产品团队。贝泰妮与法国圣路易斯医院皮肤研究中心签约,成立贝泰妮集团法国研究中心。

上海家化财报显示,截至2023年末,上海家化共获得423项授权有效专利,其中国家发明专利102项,涉外专利授权22项。相关技术已经应用于佰草集、玉泽等品牌产品上。

而且国货产品相较于海外大牌具备高性价比,因此在东南亚国家销售时,更易适配当地消费者的心理价位。

信达证券3月7日研报也指出,国货新锐品牌把握新渠道、新模式变化下的机会则有望弯道超车。当前国内化妆产品出口的竞争力持续增强,头部化妆品出海逻辑的可行性有望进一步得以强化,出海有望贡献新增量。

如何对抗欧美大牌

2023年国货化妆品线上市场份额首次超过海外品牌。按照青眼情报发布的数据,2023年中国化妆品销售规模7972亿元,线上规模4045.9亿元,其中国货的市场份额达到50.4%,首次超过海外品牌。

但是以上数据仅体现出国内市场情况,国货美妆出海到国外后依旧要面对与国际大牌的竞争。

从整体来看,国货美妆品牌的出海目前还处于起步阶段,市场占有率和品牌影响力仍然有限,还有很长的路需要走。

在与国际大牌的对抗过程,其实是一个复杂的策略组合,涉及品牌定位、产品创新、市场营销、渠道拓展等多个方面。

分开来看,在品牌定位上国货美妆品牌首先需要明确自己的品牌定位,找到与欧美大牌美妆的差异化点。这可以体现在产品功能、消费群体、品牌形象等多个方面。通过差异化的品牌定位,国货美妆品牌可以在激烈的市场竞争中脱颖而出,吸引特定的消费群体。

产品质量是品牌生存和发展的基石。在产品创新与质量提升上,国货美妆品牌需要注重产品研发,提高产品质量。同时,也要关注行业动向,通过推出符合市场需求的新产品,吸引消费者的关注和购买。

在市场营销方面,国货美妆品牌需要制定有针对性的营销策略,提高品牌知名度和影响力。可以利用社交媒体、网红营销、内容营销等手段,增加与消费者的互动和粘性。此外,国货美妆品牌还可以通过赞助活动、举办发布会等方式,提升品牌形象和知名度。

最后,渠道拓展是国货美妆品牌对抗欧美大牌美妆的重要手段。除了线上渠道,很多国家和地区都十分重视线下消费,如果能够顺利进入当地的商超、便利店、大卖场,就有更多机会触达消费者,提升市占率。

东海证券建议,从海外经验来看,出海是头部企业发展的必经之路。完善的品牌矩阵是公司向外拓展的基石,国际大品牌均通过多元品牌矩阵以及不同品类满足不同消费者需求。例如欧莱雅、雅诗兰黛、资生堂等均拥有超20个子品牌,覆盖品类包含了护肤、彩妆、香水、美发多个领域。

这也给国内企业提供了可借鉴的经验,通过扩张子品牌的形式,可以布局更多赛道,也就有更多机会创造出“大单品”。同时,“把鸡蛋放在不同篮子里”也能分担一定的风险,创造更多盈利的可能性。

总体而言,当下中国化妆品市场正加速进入竞争的深水区。于国货美妆而言,要想在市场上长期占据领先地位,依然任重而道远。

声明:本文仅作为知识分享,只为传递更多信息!本文不构成任何投资建议,任何人据此做出投资决策,风险自担。