作为股份行中唯一一家民企标签显著的银行,民生银行曾经以较高的ROE和PB水平,领先其他股份行。甚至,民生银行曾经一度为业绩太好利润过高而苦恼。

但如今,民生银行已经不复往日荣光,暂且不论规模利润增速式微,仅拨备覆盖率、拨贷比、资本充足率等核心监管指标,已远远落后于头部股份行和城商行。

民生银行沦落至此,由其基因决定。一方面,民生银行的狼性经营文化,在展业过程中容易忽视风险,致使经营不审慎,这从民生银行的历年罚单即可看出,罚单之王的趋势似乎并未扭转。

另一方面,民生银行成也民营,败也民营。虽然其无实控人,但众多民营股东各自为阵,通过关联交易寻求贷款便利,以至于出现股东经营不善,民生银行踩雷的情况。

股东贷款不审慎,关联交易迷雾层叠,也为民生银行损益增添阴影。

3月27日,民生银行披露了2022年业绩,从数据上看整体稳定。但击穿较低的不良、拨备水平后,一个由股东关联交易造成的巨大不良和减值风险,隐现于财报背后。

这个风险即民生银行股东泛海控股所遗留的存量贷款,年初民生银行已经将其起诉。根据现有数据来看,民生银行可能还未在报表中把泛海系贷款认定不良,自然也没有计提相关信用减值,当期利润风险未被释放。

而在业绩会上,民生银行执行董事、副行长袁桂军表示:“2020年至2022年,本行累计清收处置不良和存在风险隐患的资产超过3000亿元,存量风险基本上化解完成。”这个“基本”是否包括泛海系等股东方的关联贷款,不得而知。

近年来,民生银行各大股东利益为重,在民生银行的借贷余额大幅增长,所占公司贷款比重上升。关联交易的膨胀,看起来像是民生银行成为股东们的取款机,这在股份制银行中较为少见。

更大的隐忧是,泛海控股已经陷入债务危机,多个泛海系股东犹如一颗颗不定时炸弹,被置于民生银行财务报表中。即使现在还未引爆,关联风险尚未出清,但纸包不住火,计提在所难免。

而在另一边,民生银行原本拨备水平较低,信用减值计提同样走低,利润空间已经被充分释放。一旦惊雷落地,那才是真得难。

踩雷泛海,计提疑云

民生银行股权分散,民营企业股东关联交易比重上升。当股东出现债务问题,或者借关联交易牟利时,民生银行的经营也会受到牵连。

事实上,民生银行的股东关联贷款时常被市场诟病,尤其是在民生银行无实际控制人的情况下,各民营企业股东站在自身经营角度寻求贷款便利化,在一定程度上增添资产隐患。

一如泛海控股。今年1月份,民生银行发布公告称,民生银行北京分行以金融借款合同纠纷为由,对武汉中心大厦开发投资有限公司(简称“武汉中心公司”)、武汉中央商务区股份有限公司(简称“武汉中央公司”)、泛海控股股份有限公司(简称“泛海控股”)及卢志强提起诉讼。

民生银行的核心诉求就是让股东泛海控股和副董事长卢志强赔钱。武汉中心公司、武汉中央公司未按合同约定履行还款义务,而泛海控股和卢志强未履行保证担保责任。这两笔贷款一笔是武汉中心公司39.72亿元,一笔是武汉中央公司30.46亿元,合计约70亿元。

民生银行在春节前最后一个交易日发布了这则“利空”的公告,可谓用心良苦。正当市场在围观民生银行与股东对簿公堂时,质疑的声音逐渐传开,这两笔涉诉贷款是否被充分计提?惊雷在天上还是落了地?

毕竟泛海控股已是自身难保,还钱遥遥无期。换个角度看,民生银行能把股东和副董事长告上法庭,可知还款希望之渺茫。前几日,民生银行相关领导公开透露,根据法院的反馈,大概4月底开庭。

同时,民生银行承认泛海控股集团确实有风险,对此也采取了加负债权、压降敞口的策略,对存量业务追加抵押物和担保。事已至此,双方撕破脸皮,似乎已经到了坏账阶段。

但在民生银行报表中,未明确看到对这两笔涉诉贷款的不良认定和计提准备,对报告期内的利润损益影响自然也被规避。

首先,从风险抵御能力看,民生银行的拨备覆盖率和拨贷比指标刚好压线,远远低于行业平均水平。为了追求利润值最大化,风险抵御能力较低的民生银行,对未来坏账的拨备也不会从严从紧。

2020年至2022年,民生银行拨备覆盖率为139.38%、145.3%、142.49%;贷款拨备率为2.53%、2.6%、2.39%。两项指标均呈现下滑趋势,与头部股份行招行和头部城商行宁波银行相比,更是天壤之别。

民生银行保持较低的拨备率,或与监管要求不符。早年间,监管调整商业银行贷款损失准备监管要求,把拨备覆盖率红线指标从150%将至120%-150%,但前提是鼓励拨备水平较高的大型银行及其他优质上市银行有序降低拨备覆盖率。目前,优质上市银行依然保持较高的拨备覆盖率,但民生银行已经在红线边缘徘徊。

从银行业平均水平看,2022年末商业银行资本充足率为15.17%,较年初上升0.04个百分点;拨备覆盖率为205.85%,持续保持合理水平。民生银行近三年资本充足率在13%左右,资本充足和拨备水平,低于行业平均值。

其次,民生银行不良认定存在空间,不良贷款远未覆盖第三阶段贷款。根据民生银行信用风险数据,2022年民生银行第三阶段贷款总额791.39亿元,而不良贷款总额为693.87亿元,虽然不良贷款同比较少29.51亿元,不良率同比下降0.11个百分点,但硬币的另一面是,民生银行的不良贷款规模未覆盖已发生信用减值的第三阶段贷款。

同时,民生银行第三阶段贷款的预期减值准备仅415.16亿元,是阶段三贷款规模的一半左右,拨备覆盖不充分。这也意味着不良认定和拨备松垮的的民生银行,对泛海系问题贷款的认定和计提可能不够充分。

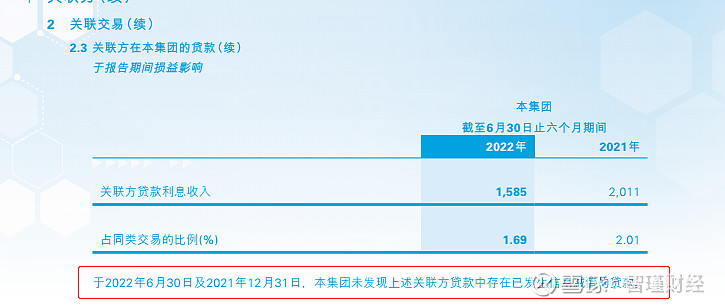

况且,泛海控股的贷款可能已经发生了信用减值。在2022半年报中,民生银行表示所有关联贷款未发生信用减值,这也就是说涉诉的70亿泛海系贷款不属于第三阶段贷款。

民生银行2022半年报

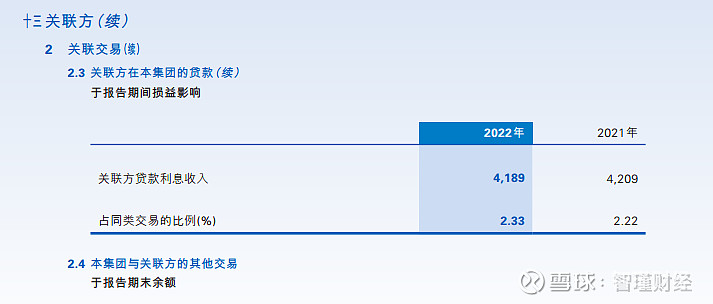

但在年报中,民生银行不再说明关联贷款未发生信用减值,意味着泛海系关联贷款可能存在减值风险。

民生银行2022年报

最后,从计提节奏看,民生银行是否将泛海系问题贷款认定不良并计提了呢?答案依然模糊。民生银行2022年年中信用减值损失为239.6亿元,年终为487.62亿元,减值力度平和稳定,各季度并未出现异常大额减值。

2022年信用减值损失甚至同比下降37%,释放了较大利润空间,这也侧面说明了民生银行在2022年可能未对上述泛海系贷款作不良认定并计提减值损失。

就泛海系关联贷款的主体质量而言,泛海控股资金链危机一时半会难以消除,给民生银行的资产隐患增添了诸多雷区。泛海系为民生银行合并持股5%以上主要股东,泛海控股及一致行动人泛海国际股权投资有限公司、隆亨资本有限公司和中国泛海国际投资有限公司均持有民生银行股份,且多已将其所持民生银行股份质押。

2023年1月10日、1月18日,中国泛海控股集团有限公司持有民生银行18亿股股份被轮候冻结,占总持股的99.8%。同时,泛海系也是民生银行关联贷款最多的股东方。

除了上述两笔涉诉贷款,民生银行仅泛海系的关联贷款还有很多,包括泛海控股股份有限公司92亿元贷款,中国泛海控股集团有限公司46.66亿元。四笔贷款合计208.84亿元,加上泛海系其他小额贷款,泛海系在民生银行的贷款余额为212亿元。

关联贷款中,作为担保方的泛海控股和卢志强无法履行担保义务,可见泛海控股的资金链十分紧张,另外两笔贷款的风险也随之增加。截至2022年第三季度,泛海控股负债规模高达969亿元,前不久被法院强制出售旗下优质资产,包括民生证券控制权。

值得注意的是,泛海控股贷款违约案件已经立案,说明违约事件早已发生,因此民生银行作为上市银行,本应及早在财务报表中将此标注为不良贷款,进行减值准备,以缓释风险,维护中小股东利益。

缩表阵痛持续

民生银行能在营收逐渐萎缩的情况下,仍能实现利润正增长,参照招行、平安、中信等股份行的营收利润双增数据,民生银行在上市股份行中着实比较另类。

在业内人士看来,民生银行的利润修正可能与其不良认定和计提不充分有关。但就整体而言,民生银行的缩表趋势明显,一时的利润翻红难掩长久的经营阵痛。

财报数据显示,民生银行2020年-2022年的营业收入为1849.51亿元、1688.04亿元、1424.76亿元,营收三年连续下降。净利润343.09亿元、343.81亿元、352.69亿元,连续三年稳定增长。

营收下降主要由利息净收入下滑所致。民生银行近三年的利息净收入为1352.24亿元、1257.75亿元、1074.63亿元,连续三年下降。

利润增长则离不开大幅降低信用减值力度,以及不良认定宽松和核销出表。2020至2022,民生银行信用减值损失为929.88亿元、773.98亿元、487.62亿元,尤其是2022年信用减值损失竟大幅下调37%。

民生银行表示近三年核销力度加大,从贷款减值准备及拨备覆盖水平下滑,即能看出民生银行可能通过核销等手段消耗减值准备,进而降低减值损失。

2020至2022,民生银行贷款减值准备为976.37亿元、1051.08亿元、988.68亿元,逐年下滑。与之对应的是不良贷款总额降低,计提减值损失减少。2022年,民生银行仅贷款业务的信用损失就减少近170亿元,而实际上民生银行对三阶段和泛海系关联违约贷款的不良认定可能存在缺口。

看似风平浪静的报表背后,民生银行的缩表阵痛仍在蔓延。虽然民生银行资产大盘体量居股份行前列,但自2019年开始,整体趋势向下,由此所产生的营收利润下滑明显。

2019年至2022年,民生银行资产增长率11.5%、4.02%、0.04%、4.36%,低于行业平均水平和股份行均值。即便民生银行资产规模增长有所反弹,但代价十分明显,2022年净利息收入下滑了14.56%。

净利息收入下滑系净息差收窄所致。民生银行近三年净利差2.12%、1.81%、1.51%;净息差2.14%、1.91%、1.6%。两项核心盈利指标均出现较大幅度下跌。

在负债成本保持稳定的情况下,息差收窄则是由于资产收益率下跌造成。2022年民生银行的主要生息资产贷款业务的收益率为4.53%,同比下降了0.43个百分点,公司贷款和个人贷款收益率均有所下降。

同业对比,民生银行的贷款收益率与招行持平,但负债优势不及招行,因此息差水平远低于招行。为了维持资产规模稳定,民生银行不惜下调贷款收益率,可见其所承受的缩表阵痛一言难尽。

在央行LPR报价维持稳定的态势下,小微金融降费让利政策持续推动,民生银行的公司金融和小微金融资产定价承压,如果负债端优势不再,则息差水平可能继续下探。

更大的隐忧是,民生银行的部分公司贷款资产多分布在高风险行业,关联交易行为又多为股东贷款,减值风险本身较高。

2022年民生银行关注类贷款总额1197.20亿元,比上年末增加44.23亿元;关注类贷款占比2.89%,比上年末上升0.04个百分点。关注类贷款增加主要是受房地产行业风险暴露影响。

公司金融业务作为民生银行的创收主力,2022年公司类贷款(含票据贴现)总额23992.76亿元,比上年末增加949.15亿元,占比57.94%。公司类不良贷款总额432.76亿元,不良贷款率1.80%。

截至报告期末,民生银行公司类不良贷款主要集中在房地产业和制造业,两大行业不良贷款总额合计230.52亿元,合计在公司类不良贷款中占比53.27%。房地产业、制造业、租赁和商务服务业不良贷款余额分别比上年末增加59.71亿元、10.03亿元和7.93亿元,导致不良贷款率比上年末上升。

2022年,房地产贷款总额3633.44亿元,不良贷款总额155.45亿元,不良率4.28%,而2021年房地产贷款不良率2.66%;采矿业贷款总额727.05亿元,不良贷款总额67.75亿元,不良率9.32%。2022年上半年房地产业不良贷款就达107.51亿元,由此可推测泛海系地产公司涉诉关联贷款可能在2022年未被认定不良。

从股东关联交易的违约案例看,民生银行似乎成为股东们的取款机。十年间,民生银行的关联方贷款规模持续增长,由2012年的48.69亿元增长至2022年的707.43亿元,期间增幅超1300%。

民生银行从诞生起就采取了差异化打法。面对拉存款困难、负债端受阻,民生银行将目光放在对公和同业上,尤其创新了传统的企业融资模式,打破抵押物崇拜,展业模式更加狼性激进。因此,民生银行也在业内获得了中小企业之王的称号。

定位服务民营企业,分散的股权结构让民生银行的禀赋有别于其他股份行。但一众民营股东在防止大股东一家独大时,也没能阻止个别头部股东借关联交易牟利,泛海系关联贷款违约即是损害了中小股东权益。

伴随展业模式粗放,业务风险滋生,频频遭到监管处罚,民生银行在二级市场中的表现较差,市净率和市值远远落后于强势股份行。估值跌落背后,既有银行板块的周期调整外因,也含有民生银行经营之困的必然。

来源 | 镭射财经(leishecaijing)

声明:本文仅作为知识分享,只为传递更多信息!本文不构成任何投资建议,任何人据此做出投资决策,风险自担。