11月27日,美股上市公司优信公布了2019年三季报,今年三季度,优信仍未实现盈利,尽管总营收同比增长三成,亏损情况也较上年同期有所收窄,但结合前两个季度的亏损金额,优信今年前三季度累计亏损已超过10亿元。

此外,优信的总营收主要由2C业务和2B业务两部分组成,由于今年优信将战略重点转移到2C业务,导致三季度优信的2B交易量同比下降66%,收入也仅为7170万元,较去年同期下降62.5%。

2019年预计亏损11亿

作为国内最大的二手车电商平台,优信的盈利情况近年来一直不太理想。

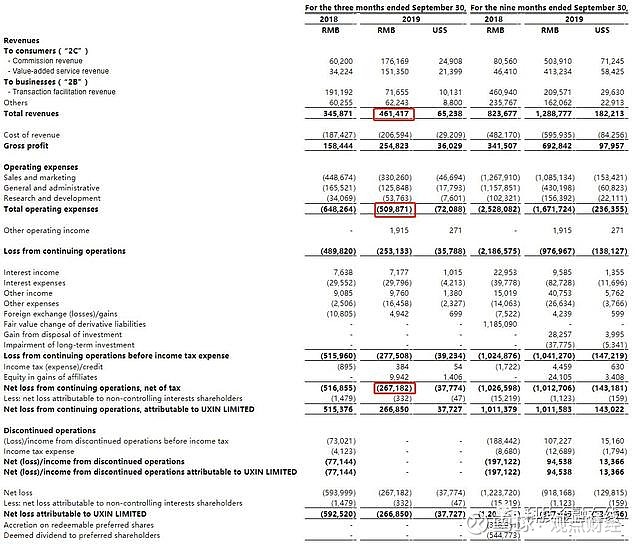

据其最新披露的2019年三季度显示,优信三季度总营收为4.61亿元(人民币,下同),同比增长33.4%;净亏损2.672亿元,同比收窄48%;调整后净亏2.684亿元,同比收窄38%。

截至2019年三季度末的前9个月,优信亏损金额已达10.13亿元,同比下降1.4%。与此同时,优信在财报中预计,第四季度总收入在5.4亿元至5.6亿元,持续经营产生的调整后亏损将在1.5亿元至1.7亿元。由此推算,优信2019年全年亏损将超过11亿元。

事实上,优信作为中国二手车电商第一股,近年来一直未能摆脱亏损的困局。2016年-2018年,优信分别净亏损13.93亿元、27.48亿元、15.38亿元。

从数据来看,优信亏损逐渐得到收窄,但主要得益于市场和销售费用的控制。据财报显示,2019年第三季度,优信的总运营费用为5.099亿元,较上年同期的6.483亿元下降21.3%。

其中,销售和市场营销费用为3.303亿元,比去年同期下降26.4%;总务和行政支出1.258亿元,较去年同期下滑24.0%。

优信首席财务官曾真表示,今年第三季度,公司持续经营净亏损与去年同期相比大幅减少40%,证明了公司优化业务流程和提高效率所做的努力。未来,实施严格的成本控制措施和提高运营效率将继续是公司的重点之一。

另外,由于逐年亏损,优信的资产负债率也由2018年末的68%上升至三季度末的78.5%。

全国购能否扭转亏损局面?

优信集团创建于2011年,经过八年产业布局,其二手车产业链已涵盖二手车交易、汽车金融、物流运输、售后保障,以及维修保养等环节。2018年6月27日,优信集团在美国纳斯达克交易所上市交易,成为中国二手车电商第一股。

2017年6月,2B业务起家的优信宣布启动全国购(2C)业务,向线下扩张,并围绕物流网络等一系列基础设施展开布局,将业务重心转向全国购(2C)业务,并不断提升全国购在整个业务范畴中的比重。

全国购是优信主推的一种全新购车模式,打破二手车只能在本地交易的局限,汇聚全国海量车源。得益于全国购模式的开创,优信2C业务已经成为其主要营收贡献力。

据其三季报显示,优信2C业务交易总额增加至28.28亿元,同比增长110.0%,贡献营收3.28亿元,同比增幅247%。交易量约为2.36万辆,同比增长107.3%。

据优信披露,2C业务由两部分组成,分别为交易佣金收入和增值服务收入。前者按照汽车销售金额的比例计提佣金,与汽车售价、销量、交易总额等指标相关,交易佣金收入的增长依赖于汽车销量、交易总额和交易佣金率的提升。后者主要是为二手车交易提供金融和保险服务产生的费用。

据三季报显示,优信的佣金及增值服务收入的占比在快速上升,合计比例由2018年三季度的27.3%增至2019年三季度的70%。

同时,由于优信将战略重点转移到2C业务,导致三季度其2B交易量下降至3.07万辆,同比下降66%;交易总额同比下降64.1%至15.37亿元,贡献的收入也仅为7170万元,较去年同期下降62.5%。

另外,值得一提的是,今年7月,优信剥离了旗下助贷业务,在没有杠杆撬动的作用下,虽然优信获得了营收向上,亏损缩窄的成绩,但后续能否扭转亏损局面,还需依赖全国购业务的持续表现。

来源:科技金融在线

作者:科金君

观点财经 网页链接