医疗IT(上)

●

整个医药板块受多重因素压制,十分萎靡。但中药板块算是一枝独秀,除此以外,医疗IT也走的不错,本期就来看下。

今天行情比预期的要强,上周五美股大跌,估计很多人已经做好了今天吃面的准备,但赛道股表现的很顽强,特别是逆变器和锂资源等。即便是军工,也有企稳的态势。

大家知道,中短期我们更看好稳增长的逻辑,赛道股很难再像去年那样普涨,更大可能要分化,只有逻辑更通顺、估值更匹配的环节,才有可能有超额收益,难度比原来要大,后续我们打算再详细梳理下。

今天先看下医疗IT的情况,行业不大,但也算小有特点,感兴趣的话可以看看。

一、行业概况

医改接下来最重要的一项政策,就是医保支付的DRGs/DIP。

DRGs(Diagnosis Related Groups),中文翻译为(疾病)诊断相关分类,是通过将病例进行组合分类以制定收费标准。

DIP(BigData Diagnosis-Intervention Packet),中文翻译为基于大数据的病种分值付费,是在以按病种付费的基础上,运用大数据技术进行分类组合后,进行的以分值为标准的支付方式。

DRGs和DIP,前者是按病种付费,后者是基于DRGs的原理进行的按病种点数付费,简单来说前者是把一个病种所需要的各种诊疗服务一起打包进行付费,后者是对于诊疗中的各个因素比如诊疗项目、床日、病种等因素根据比价效应赋予点数,然后在区域总额控制的基础上按照点数进行付费。

之前政府已进行了试点,计划到2024年基本完成全国推广落地,2025年DRGs/DIP支付占院内住院费用的比重达到70%的水平。

DRG之下最明显的变化就是过去作为医院重要盈利来源的检验科如影像、IVD等都会成为公司的成本端,因此对于国产价格更低、性价比更高的医疗设备、药品、耗材的需求会有所提升。再就是医院会更多考虑专业化分工,比如将检验科外包出去,这就会利好第三方检验公司。

另外还有一些方向的影响,比如处方外流等,这里就不展开了,但这些政策对医疗信息化的需求肯定也会大幅提升,也就是我们今天要重点梳理的行业。其实大家最近去过医院的话,对信息化的改进还是感受很明显的,比如网上预约挂号、查看检验报告,自助机缴费,包括即使没有带医保卡,也可以用电子医保凭证,除了最后要到窗口拿药,再也不用大清早排长队去等着挂号了,就医体验改进了不少,这当然都离不开医疗信息系统的普及和改进。

二、电子病历

DRG/DIP待会我们再细讲,先看下电子病例,这块能带来约150亿元的增量空间,预计2020至2025年的年复合增长率为15.7%。

电子病历是指以电子化方式管理的有关个人健康状态和医疗保健的信息,可在医疗中作为主要的信息源取代纸张病历,满足诊疗、法律和管理需求,可以消除院内信息孤岛、加强病历质控,在临床路径管理、移动医疗等方面具有重大的作用,是医疗服务效率、医疗服务质量、医疗安全的基础。

不过由于疫情影响,电子病历实际建设进度远远落后于政策当初的规划,因此2021年10月,卫健委将电子病历覆盖时间延迟至2022年,今年电子病历建设处于高景气时期,已成为我国医院优先级最高的应用系统。据调查,高达86%的医院将电子病历系统作为最重要的应用信息系统,远远高于其他任何系统;而医疗质量监管、临床辅助决策分别位列第二、第三重要的应用信息系统,充分说明了医院已经对电子病历高度重视,同时也为临床诊疗带来了巨大的便利,成为医院未来信息化建设的最重要发展趋势。

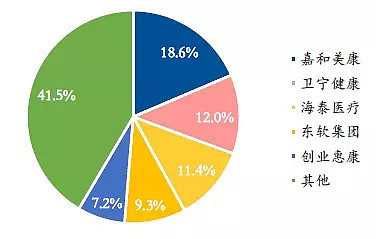

2020年中国电子病历市场领先的前五个厂商所占市场份额为58%,前两名分别是嘉和美康和卫宁健康,但优势并不明显:

根据统计,三级医院在电子病历软件投入200-300万,二级医院投入100-200万将成为主流。电子病历投入超过500万,简单根据医院数进行测算的话,电子病历预计将带来约150亿元的市场增量。

以电子病历为基础,医院可以进一步开展“智慧服务”等服务,主要是利用互联网等技术,为患者提供全生命周期、精准化的智慧医疗健康服务。智慧服务中0-2级建设相对简单,二级医院若想达到智慧服务评价2级则对应建设费单院约200-300万元,2-3级由于涉及院间电子病历院间共享、诊疗信息院外处理、院内院外、线上线下一体化的医疗服务,要求较高,若三级医院要达到智慧服务评级3级,则对应增量IT建设费约500-1000万元(即0-3级整体约700-1300万元)。这样测算下来的增量市场空间约为350亿元。

再加上一些其它的比如智慧管理等信息系统的建设需求,整体医院IT行业的增量总投入约为660亿元,其中三级医院增量IT投入约250亿元,二级医院增量IT投入约400亿元,未来2-3年医疗IT行业有望迎来增量需求释放的高峰期。

三、DRG/DIP

2011年之前,我国医保主要是按项目付费的模式,这一模式的弊端在于常常造成过度医疗、费用浪费等问题,这点大家深有体会,不管大小症状,往往一堆检验项目是少不了的,虽然可能使治疗结果更准确,医生责任尽可能减少,但确实病人和医保的压力比较大,也导致了疾病慢治、小病大治、轻病久治等现象的发生。

而DRG/DIP等新支付方式则更加科学,医疗保险机构不再根据单个病人实际费用发生情况来确定补偿金额,而是根据病人此次住院后,病历被分入的疾病组权重和费率共同决定。这样就避免了医院为了获得更多的业务收入而过度用药、过度检查的情况发生,有利于医院端的控本控费。

DRG影响比较大,但是缓慢而久远,不影响医疗保健支出长期向上的趋势,但会使得医疗支出总额增速大大放缓。当前国内医保压力主要来自过去几年的医保开支增速过高,以及疫情的大量支出,导致医保基金统筹账户压力较大,考虑到人口老龄化之下对医疗的需求还会持续高增长,因此医改背后核心的宏观因素是要控制医保支出不能过快增长。

观察美国、日本、德国、澳大利亚等多个执行DRG的国家,普遍出现的趋势是在医疗总支出稳健增长之下,医疗习惯和结构出现较大幅度的调整,比较有代表性的指标是住院费用占比下降、人均住院时长和人均住院次数下降、医院周转率提升,门诊量和门诊费用提升、日间手术量提升、零售处方药占比提升(处方外流)。

但以上几个国家普遍经历了10年以上的时间,DRG的影响不在短期而在长期,属于长期趋势性的变化,影响不像此前的带量采购那么激烈,但更加值得重视。

很显然,这套精细的模式,对医院的信息化建设肯定有拉动作用。据估算,三级医院的DRG/DIP综合系统单价在200万元左右,市场增量约为50亿元。一级和二级医院的系统单价在50万元左右,全部加起来约有130亿元的增长空间。

四、小结

行业最主要的逻辑梳理完了,主要就说了两件事情,最重要的是DRGs/DIP,这不仅对医疗IT系统是个拉动,对整个医疗系统的投资,都有比较大的影响,其次则是以电子病历为基础的智慧服务等系统的实施和改进。

虽然市场空间也有,都在百亿以上,增速也较快,但这行有两大弊端:

(1)目前行业集中度不高,龙头优势不明显,份额也不高,竞争激烈;

(2)大医院不愁病人,对主动投资IT系统的动力可能不是很强,更多是处于政策的要求,因此医院作为甲方金主爸爸,地位很强势;而IT实施方的地位就要低的多,而且需要一家一家医院的去争取,每家医院都是作为一个实施项目,这钱赚的并不轻松。

A 股在医疗信息化领域共有 11 家相关的上市公司,包括以东软集团等为代表,涉及行业较为广泛的综合性信息技术公司,以及以卫宁健康、创业慧康为代表,相对专注于医疗健康领域的公司。我们计划在下篇重点梳理下这3家公司:东软集团、创业惠康和卫宁软件,大家记得来看哈。