●

●

今天介绍一家在工业流通流域的电商平台,开始的模式也是参考拼多多,发展的还挺快,估值也很有性价比,他就是—国联股份。

今天最后收盘的点数,看起来波澜不惊,但盘中还是很精彩。受到电网配网投资额度下滑传闻的影响,南瑞等白马盘中一度跌停,这和去年年末的情况很类似,当时是一天拉一个白马出来祭天,想必大家还有印象。

其实最根本的原因,还是一年涨的多了,年末各种因素交织,筹码就容易松动,经不起风吹草动。虽然未来大概率还是能回来,但这段时间,我们还是尽量远离涨幅不小的大白马,或者多配置点指数,更稳妥一些。

下面看下这家公司,业务也挺有意思:国联股份。

一、公司简介

公司是做B2B电子商务和产业互联网平台的,为行业客户提供工业品和原材料的网上商品交易、商业信息服务和互联网技术服务。实质是以线上线下的交互方式,为供需双方的企业用户提供信息撮合服务,线上开设企业商铺、供应商发布产品信息、用户发布求购信息和寻找供应商;线下通过各种供需对接会、技术交流会、会员沙龙、资讯广告等促进交易合作。

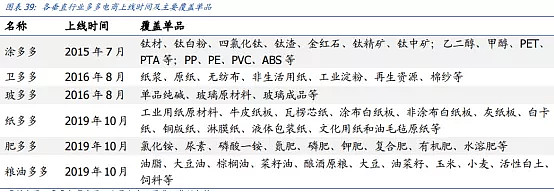

经过近20年发展,公司业务已覆盖100余个工业行业领域,拥有约267万注册会员企业,在冶金、煤炭、电力、机械、医药、化工等方面具备丰富的行业积累。公司根据不同的行业,分别建立了专门的多多平台,具体如下:

公司具体的业务和京东类似,也分为自营电商业务和第三方电商业务。

(1)自营电商业务为多多电商平台全程参与,包括购销合同签订、提货交款、货款收付、物流服务、结算开票等;

(2)而第三方电商业务,公司主要是开设网上集市商城,由供应商自主开设商铺,自主选购交易,公司仅提供第三方撮合服务,在订单交易促成后不参与后续合同签订、支付结算等环节;

(3)另外公司还利用技术和网络优势,提供SaaS服务,在交易流程中免费提供提供云ERP、电子合同、在线支付、智慧物流、数字工厂、工业互联网等数字化服务。

目前第三方电商业务与SaaS服务,公司均不收取费用,主要目的是用户引流、培养用户交易习惯和扩大平台影响力,并为平台的自营电商服务扩大用户基础。

网上商品交易服务一直占据业务主导地位,交易业务营收占比高达99.4%。2020年公司网上商品交易业务营收达到170.6亿元,同比增长141.6%,2017-2020年复合增速达到109.7%,增速很快。

二、行业情况

(1)市场空间和发展趋势

2020年工业品B2B电商规模约为4700亿元,预计2025年达1.75万亿。平台以在线交易切入,并以此为基础从在线交易延伸扩展到上下游用户的生产采购、物流仓储、支付结算、营销推广、信息化建设等环节。平台不断利用物联网、人工智能、大数据等前沿技术,为上下游客户提供更好的服务,并带动供应链数字化升级。

(2)市场竞争格局,一超多强

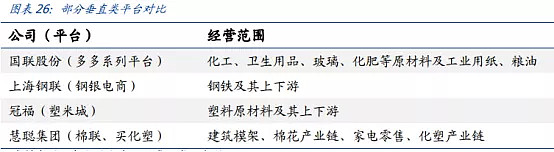

从交易量而言,国内工业品B2B电子商务市场呈现“一超多强”的格局。

一超:阿里巴巴的1688平台是B2B行业内的领军者。

多强:京东(京东工业品)、国联、上海钢联、慧聪、生意宝、焦点科技等,在各自的领域占据重要的市场地位。

根据经营范围,工业品B2B平台可以分为垂直型和综合型。

垂直型平台,经营范围专注于特定行业,如国联股份、上海钢联。因为专注于某一具体行业,所以能理解行业痛点,对行业产业链整合能力更强,对上下游议价能力更强,因此在降低交易成本和提高交易效率方面更有优势。

综合型平台,经营范围在多个品类或行业,如1688。综合型平台提供跨行业和跨品类的供需信息服务,量大面广,能快速扩张,但在服务的专业化和行业的深度化上有所劣势。

根据供应商来源,平台又可以分为自营为主和第三方为主。

自营模式,入驻平台的供应商以自身为主,如国联股份、京东。自营模式可能需要建立一套自主采购生产仓储配送系统,盈利来源主要是采购与销售的差价。自营模式前期扩张速度慢,资产较重,产品线拓展与资金流转压力较大。但自营体系一旦建立完成,能更深度融入供应链。

第三方模式,平台上供应商不是平台所属公司而来自其他厂商,如上海钢联。第三方模式不直接参与供应链构建,盈利来源主要是交易佣金和服务费,模式较轻,容易进行规模扩张,且商品类别较丰富,但品控和客户体验有待加强。

通常来说,自营的平台毛利率更高,大约在18%~22%,第三方模式毛利率在5%~10%。

三、公司优势

(1)减轻资产,提升运营效率

公司营收的绝大部分来自于商品交易,全部来自自营电商,为了减轻自营模式资产较重的问题,公司在物流和仓储环节鼓励供应商配送或客户自提,降低整体仓储物流成本,减轻公司存货。

此外,公司利用自研的多多电商物流追踪系统和云仓体系,来确保物流配送效率。2016至2020年,公司存货周转次数从112.7提升至760.6,固定资产周转次数从42.6提高到264.0,营运效率明显改善。

既然也叫多多,所以公司也是以拼单团购模式,来提升议价能力,在此模式下,能够“以销定采、订单反推、上游议价”,争取更低的供货价格;同时,借助信息化手段,可以打通中间流通环节,最大程度减少中间代理商,实现同时向上下游让利,实现整个产业链的降本增效。

(2)垂直类平台可以在专业领域挖的更深,提供更好服务

很多人担心阿里巴巴体量太大,公司完全不是对手,二者最大的不同是经营范围。1688是阿里巴巴旗下综合型交易平台,重点涉及的范围是服饰鞋包、百货、家装建材和包装材料等,而且是以第三方为主的综合型平台,产品品类很多,但短板也显而易见,在产品品控、客户体验和复杂需求服务能力等方面相对薄弱。

随着工业品B2B电商数字化升级,需要其在产业中承担起更多职能,不只是简单的撮合功能,而要提供更加专业化和线上线下一体化的服务,这方面垂直领域类平台的优势相对更明显,可以挖的很深。

四、其它数据

1. 财务指标

(1)稳健性

公司因为上市时间不长,因此现金比较充沛,远超过有息负债;现金流方面虽有波动,但整体还算是比较健康,稳健性挺好。

(2)盈利能力

公司第三季度实现收入 94.4 亿元,同比+123.5%;扣非净利润 1.06 亿元,同比+75.9%,接近预告上限。仿照双11,公司也打造了“双十”电商节,2021 年是第六届,公司全平台销售额达 90.58 亿元,同比增长 106.71%。

自营电商的模式,主要盈利来源就是靠赚差价,所以利润率自然不会高。2017-2020年,公司综合毛利率从10.0%下降至3.5%,这个数字算是非常低了,也符合公司的业务模式。

2. 估值水平

这几年的复合增速都在60%以上,对应今年的PE在70左右,纯粹看估值,非常有吸引力。

3. 技术分析

这是一年半以来的周k图,走的还是挺稳,当前位置算是个不错的低吸点:

4. 评测打分

好赛道:7分

好公司:6分

好价格:9分

最后总结一下:

(1)工业品B2B电商是一个很大的赛道,能容纳下较多的玩家,特别是垂直领域类平台,可以在相关领域挖的更深,提供更全面的服务;

(2)因为采用自营模式,利润率较低,盈利能力不强,但公司增速很快,使得估值很有性价比。

(3)技术层面处于上升趋势,虽然算不上行业龙头,但仍有关注的价值。