近期新冠疫情在全球扩散,美股引领海外急速下跌。而本土新增病例持续减少、本已走出疫情冲击的A股同样受恐慌情绪冲击而下挫。

国内体制优势下政策的迅速有效应对,加上A股对政策反应敏感,表现的韧性十足,可以看到A股确实比外盘更强势。今天信号愈加清晰:

大基建逻辑不仅仅是短线行为!

今日新旧大基建集体爆发,前者包括5G、特高压、泛在电力物联网,后者有水泥、钢建、房地产、装修,几大板块合计涨停百只!

之前的行情,在新兴行业带领下,创业板深市抢尽风头;可惜那些涨高的、估值偏高的科技类品种确实存在短线压力(长期逻辑不变);

而最近几个交易日,风格明显切换,沪指和大基建等大市值、低估值品种重振雄风,用评论区童鞋们的话讲:

传统行业在宏观逻辑支撑下“迎来春天”!

2月PMI大幅已回落至35.7,后续随着疫情对于经济的拖累不断显现,降准降息等一系列宏观对冲有望进一步加码,基建链、地产链等板块,大概率政策工具箱里已经摆好了一系列利好等着亮相。

我们上周三在《有基本面支撑的重磅题材!》中给大家做了一次基建+地产股的梳理,今天继续挖掘,相对更大概率有利好催化的特高压等基建细分,及核心受益标的,

争取我们在这周把这次波段风口关键机会,按照各个细分产业链都分享出来,童鞋们每天记得来学习打卡。

特高压

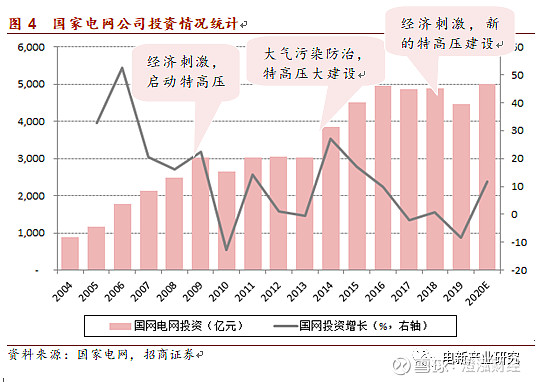

每一轮刺激都是它打头阵,电网投资强度加大,今年预计增长13-22%,将有2条线路核准

▎逻辑一:电网投资强度加大

由于用电量增速下移,加上2014-2015年电力设备利用率低,2016年后电网投资强度在下降。

经过5年的消化和积累,资产利用率回升,新能源发电、电动车充换电又贡献了新需求。

同时,电网投资能力更强,国网带息负债率降到20%,南网降到33%。

在当前的经济环境下,电网公司大概率会开始逆周期调节。

预计2020年国网投资额可能在5000-5500亿元,同比增长13-22%。

▎逻辑二:特高压加速,未来属于配用电、信息化

除2000年那轮刺激外,之后每一轮刺激都是特/超高压打头阵,预计这一次也一样的,特高压仍是核心内容之一。

目前特高压直流有4个项目在建(还有一个大柔直),特高压交流4个项目在建。

今年预计有2条特高压直流与华中交流环网核准。相关企业将保持好的增长态势。

长期来看,在骨干网建设富裕之后,行业的侧重是用户侧、软件信息方面。

▎逻辑三:电力装备盈利能力将行业性上台阶

由于近几年投资低迷,加上2017-2018年原材料暴涨,电力设备企业平均盈利都创下10年新低,特别是常规一次设备。随着建设加速,盈利情况将有自然恢复。

同时,之前的最低价中标政策引起的问题得到重视,2019年招投标价格已有所恢复,预计后续招投标价格还会有所走高,盈利能力边际弹性可能比较大,特别是一次设备。

综合来看,电力装备可能出现行业性的盈利能力上行,今年2季度开始,交货也将大幅加速。

▎逻辑四:传统电气装备格局可能面临重塑

传统电气装备产业国企、央企较多,预计国网层面的一批装备企业特别是省属企业将加速剥离,传统电气装备产业的格局,有可能出现比较大的变化。

管理能力强、资产负债表比较扎实的公司,可能有比较难得一遇的整合机会。

▎小结

未来2年,电网装备产业的盈利情况应该会不断上行;目前主流企业的估值普遍较低,报表质量在显著好转,可以加大配置,特别是报表优秀、有管理与整合能力的企业。

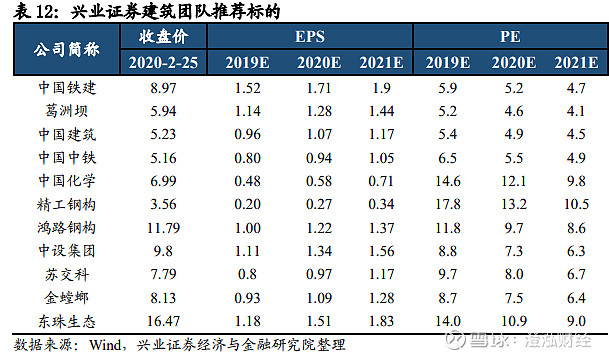

按照这个思路,我们归纳出一批特高压核心龙头:

▎重点关注

思源电气、国电南瑞、炬华科技、涪陵电力、长园集团、正泰电器、海兴电力;

关注

特变电工、四方股份、国网信通、许继电气、平高电气、长高集团、长缆科技。

基建托底三个方向

2020年基建托底经济增长预期有望增强,地产竣工面积有望回暖,建筑、铁路、涂料以及一系列上游化学品有望受益,从三个方向梳理核心标的:

▎方向一:2020年制约基建投资的主要因素消除,央企及部分民企龙头(较大业绩弹性)深度受益

19年初项目储备严重不足,上半年年基建新增项目严重不足,融资改善也不明显,导致19年基建增速不及预期,而2020年这些制约因素都将消除。

1)项目储备高位,2019年6月政策加码以来基建成交金额增速提升至12.6%(前五个月仅0.4%);

2)新项目投放明显好于去年:19年通过发改委审批的金额增速超30%。已披露的重点项目资金超20万亿;

3)基建政策频出,提前批复1.29万亿专项债额度、再融资政策放松将补充建筑企业营运资金;

4)积极的财政政策要更加积极有为,稳健的货币政策要更加灵活适度。

▎对标:央企及部分民企龙头(较大业绩弹性)深度受益

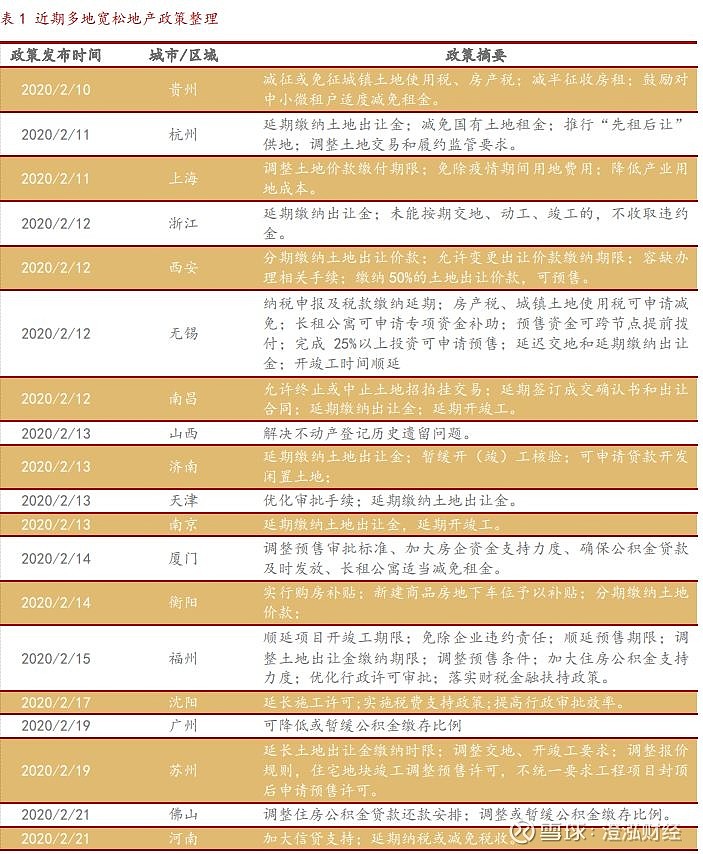

▎方向二:地产:多地出台扶持政策

近期多地出台房地产支持政策,房地产作为托底经济的重要行业,预计未来因城施策的放松趋势有望保持延续。

从绝对估值角度看,当前房地产板块的估值处于历史底部区间。

头部房企的确定性更强:万科A、保利地产、金科股份、中南建设、阳光城、招商蛇口、蓝光发展。

▎方向三:基建上游化工材料

随着基建托底经济增长预期增强,地产竣工面积有望回暖,上游的建筑化学品、铁路配件材料、建筑涂料等基建、地产相关上游化学品行业景气提升。

我们归纳出一共10家核心龙头: