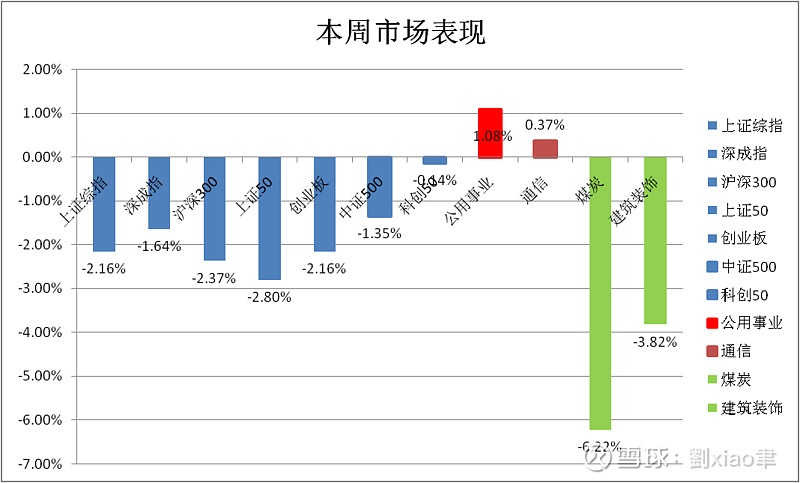

本周市场依旧表现不佳,主要宽基指数均为下跌,其中科创50跌幅仅为-0.14%,已经是较为抗跌的宽基指数。

行业方面,大部分行业都是震荡下行,其中煤炭跌幅靠前,建筑装饰紧随其后。而公用事业和通信板块则仍保持上涨。

资金方面,本周成交量持续低迷,日均成交量勉强维持8000亿。而北向资金本周出现大幅流出,全周净流出178.88亿元。

本周投资操作:

本周维持当前持仓,没有进行操作。

本周投资感悟:

本周市场继续震荡下行,外围的打压还是很影响外资的判断,北向资金大幅流出,叠加成交量下跌,市场很难有所作为。而城投债的传言,也让市场蒙上一层阴影。虽说是部分地方的问题,但大家都知道这是一个潜在的雷。现阶段没有明显的政策刺激,市场表现很迷茫,失去主力方向很难回升,所以不宜操作,只能耐心等待。此外,美债风波也会有潜在影响,政策落地前还会一直困扰市场。此时能进行的操作有限,还不如一动不动。

下周投资计划:

下周来到月末,预期继续维持震荡,但相较于本周有望回稳。另外随着美债上限结果可能落地,前期布局的黄金基金可能会考虑逐步降低仓位,而债券基金的仓位也会关注观望,在临近年中的时点或有小幅调整。

目前大环境不佳,没有太好的投资标的,唯有以防御策略为主,保住本金。

本周热点事件:

1.商务部:当前我国汽车出口呈现了较快增长的阶段性态势,其中新能源汽车贡献了重要增量,2023年1~4月新能源汽车对汽车出口增长贡献率达到51.6%。

2.4月国内光伏新增装机14.65GW,同比增长299.18%,环比增长10.23%。1-4月累计光伏装机48.31GW,同比增长186.20%。当前产业链价格已现松动,预计终端组件价格将快速回落,刺激需求进一步放量。分析师进一步上修全年新增光伏装机规模预期,预计2023年国内新增光伏装机有望达140-150GW,同比增长约60%-70%。

3.2023年1-4月,我国对外投资持续增长,对外非金融类直接投资2892.9亿元人民币,同比增长26.6%(折合421.9亿美元,同比增长17.6%)。我国企业在“一带一路”沿线国家非金融类直接投资75.3亿美元,同比增长9%,占同期总额的17.8%。

关注基金:

广发中债1-3年国开债指数C(006485)

国泰黄金ETF联接C(004253)

建信纯债债券C(531021)

泰达消费红利指数C(008929)

文章用于记录本人投资历程,相关投资分析、操作、思路仅供参考!