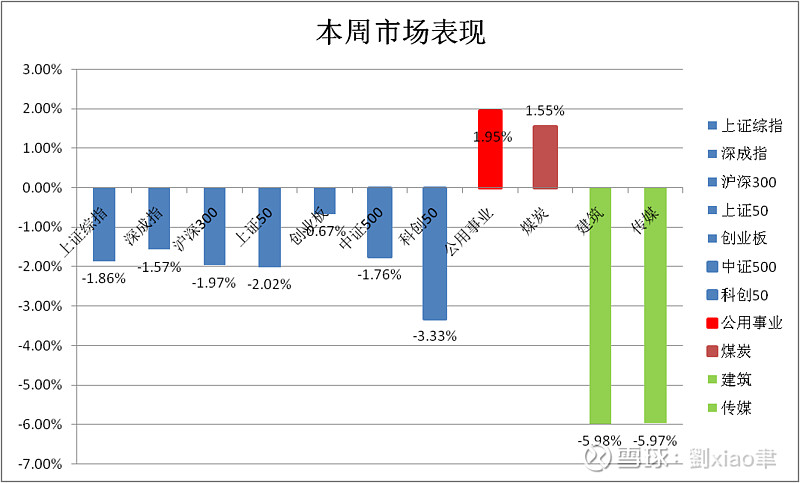

本周市场普遍处于下跌,主要宽基指数均有下挫,其中科创板块下跌超过3%。

行业方面,公用事业和煤炭板块表现较好。而传媒大幅回调,建筑板块也表现不佳。

资金方面,本周成交量有所回落,但仍保持在万亿水平,日均成交量为1万亿元出头。而北向资金本周净流入99.59亿元。

本周投资操作:

本周维持当前持仓,没有进行操作。

本周投资感悟:

本周公布了部分宏观数据不如理想,直接导致市场全线走低,而前段时间大幅走高的传媒板块本周也出现大幅调整,加剧了市场回落。此外,大金融板块也在本周割韭菜。周一放量走高,市场全面吹捧,然后第二天马上大幅走低。因此,作为普通投资者还是要谨慎应对消息面,避免盲目追高。

由于前阵子增持了一些债券基金,本周也发挥了安全垫的作用,在权益基金下跌的时候减少了亏损。所以,在当前市场不景气的情况下,还是要多做一些防御型配置,减少损失。

下周投资计划:

下周市场估计能消化本周宏观不利影响,但大概率会进入震荡行情。本来还是幻想假期后,市场会有回暖趋势推动上涨,但现在看来实际情况还是比较严峻,特别是一直缺乏一些真正有效刺激经济的政策出台。而外围市场虽然美国通胀下去了,但核心通胀率还是维持在高位,加上美债违约的担忧,所以全球市场也是出于低迷状态。

从整体来看,目前市场虽然流动资金充足,但无法有效挖掘行业及个股价值,形成真正的向上轨迹。更多时候还是短期热点炒作,快进快出割韭菜,所以还是会维持高仓位的债券基金。此外,还会继续关注美债上限谈判情况,动态调整黄金板块仓位。一旦美国有机会达成提升债务上限共识,则会考虑大幅降低当前黄金基金持仓。

本周热点事件:

1.2023年4月份,全国居民消费价格同比上涨0.1%。其中,城市上涨0.2%,农村上涨0.1%;食品价格上涨0.4%,非食品价格上涨0.1%;消费品价格下降0.4%,服务价格上涨1.0%。1—4月平均,全国居民消费价格比上年同期上涨1.0%。2023年4月份,全国工业生产者出厂价格同比下降3.6%,环比下降0.5%;工业生产者购进价格同比下降3.8%,环比下降0.7%。1—4月平均,工业生产者出厂价格比去年同期下降2.1%,工业生产者购进价格下降1.5%。

2.4月末,广义货币(M2)余额280.85万亿元,同比增长12.4%,增速比上月末低0.3个百分点,比上年同期高1.9个百分点。狭义货币(M1)余额66.98万亿元,同比增长5.3%,增速比上月末和上年同期均高0.2个百分点。流通中货币(M0)余额10.59万亿元,同比增长10.7%。当月净投放现金313亿元。4月份人民币贷款增加7188亿元,同比多增649亿元。

关注基金:

广发中债1-3年国开债指数C(006485)

国泰黄金ETF联接C(004253)

建信纯债债券C(531021)

泰达消费红利指数C(008929)

文章用于记录本人投资历程,相关投资分析、操作、思路仅供参考!