网页链接{Galan Lithium Ltd | Mineral Exploration}

阿根廷盐湖项目,生产工艺简单就是晒太阳+化学试剂除杂,生产层面风险不大,目前在建一期项目产能5.4ktLCE等效的LiCl,预计25年产出,二期提升产能到2.1wt。

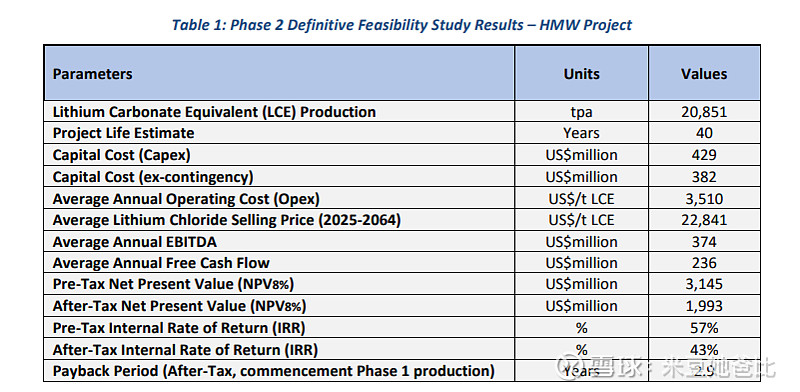

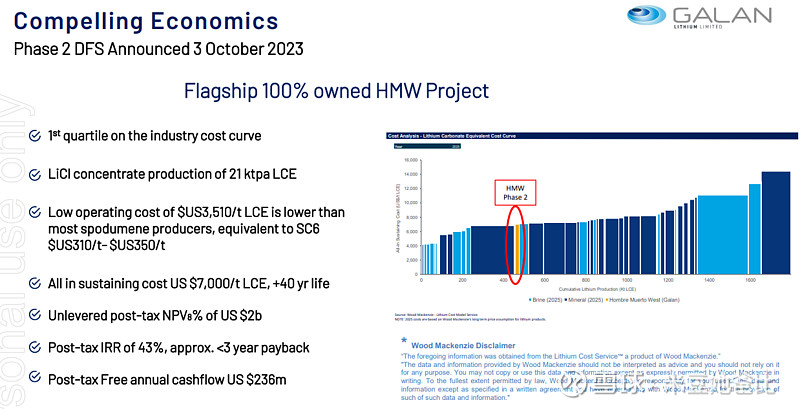

二期的可行性研究主要数据如下:

可研中对于LiCl的价格假设是22841,按照目前碳酸锂的价格,LiCl大约只有10000,运营成本很低只有3510,转化LCE后AISC大约7000,在成本最低的四分之一分位。按目前时点价格,每吨能挣3000-4000,2.1wt对应大约US$70m,而初始资本开支就需要382m,目前初级矿业公司融资成本非常高,接近10%,资本开支对应的融资成本就要30-40m,剩下30-40m才是真正的利润,回报率只有10%。当前时点价格成本最低的矿也快没法投了。24年即将投产的锂矿不会受到短期价格影响会照常投产,今年的供应还是不缺的,但后续就难说了。

具体到公司估值,相比22年高位脚踝斩,刚刚0.46融资19.5m,目前市值澳元160m,大约US$100m,25年投产前可能还要再融一次,如果只考虑目前5.4k产能,项目层面也能挣个10-15m还看得过去,目前嘉能可在和公司深入沟通包销以及融资安排,二期要建设就还要来一次大的股权融资或者卖项目权益,股权融资100m+债权100m+嘉能可支持100-150m,稀释一半,市值可以翻4倍,现在的股东大概可以挣一倍,然后躺平等锂价波动再额外补充点收益。

比较大的风险就是二期推进进度不可控,阿根廷目前的政策对资本肯定是友好的,但这国家后面怎么走谁知道呢。