在海外市场,尤其是澳洲,活跃着一大群初级矿业公司,这些公司上市伊始仅仅手握几个区域的探矿权,需要通过上市以及后续一次次的增发来筹集资金支撑勘探费用,至于结果,谁知道呢,大部分公司找不到什么有开采价值的矿山,就一直这样不死不活的在市场上苟延残喘。而之中少部分的幸运儿,即使在一次次的增发过程中,股权被稀释了无数倍,但依然可以凭借一个矿山的发现给早期投资者丰厚的回报。是的,这就是矿业的VC模式。

LIONTOWN RESOURCES LIMITED(ASX:LTR)就是这样一个典型的澳洲初级矿业公司。它06年就早早上市,上市时手里面只有几个探矿权,包括可能的铅锌矿、铜金矿、镍矿,上市筹集了几百万澳元,股本不到1亿,而公司的市值仅仅两千万。后面10年就不细说了,和所有的初级矿业公司一样,隔一段就要增发,然后对矿权不断的买进,然后钻几个洞看看结果,如果没什么有价值的发现就放弃或者再卖掉给下一个想来碰碰运气的公司,公司市值最低仅仅几百万澳元,一个二级市场的大户都可以随随便便去把它收购了。

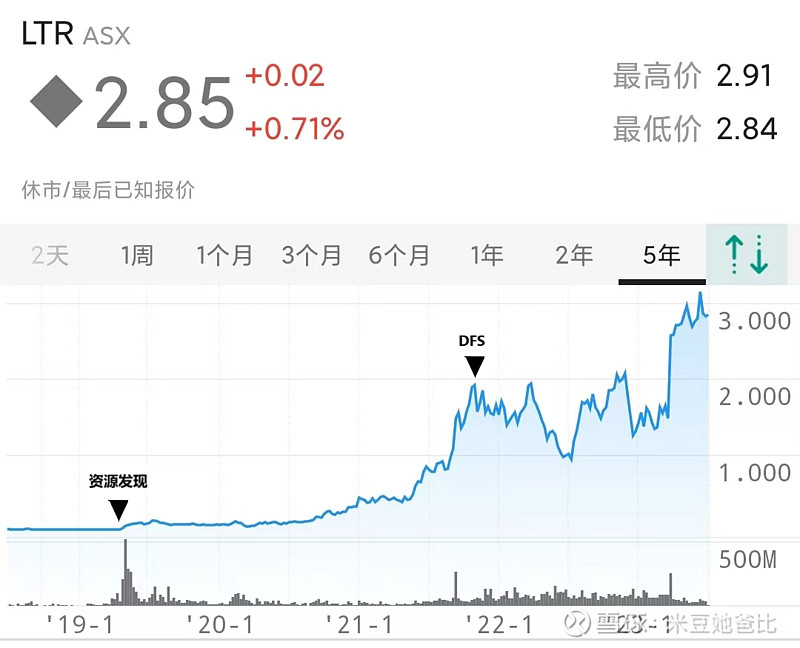

转折在16年出现,这一年$特斯拉(TSLA)$ 的ModelS已经上市,并且首次公开了面对主流市场的Model3,同时碳酸锂的价格开始上涨。LTR做出了一个重大的决定,All in Li,并且立即付诸实际行动,收购了数个探矿权,其中就包括了让公司一朝翻身的Kathleen Valley(简称KV)。这些探矿权在早期的勘探工作中都发现了含有锂辉石的伟晶岩,而让LTR最关注的并不是KV,而是另外一个矿权Bynoe,而Bynoe也在17年顺利出售给了另外一家锂公司Core。此时,公司的股本已经放大了10倍到10亿,但市值依旧是二千万,股价2分钱,早期投资者已经被稀释剩下十分之一了。

后续的事情也变得简单了,公司继续增发募集资金,在KV地区钻孔并持续获得了有价值的高品位锂辉石资源。

2018年初步公布了KV的资源量为21.2Mt@1.4%Li2O,此时碳酸锂的第一波热潮已经退却,资源发现并没有对公司股价有什么明显提振;

2019年LTR启动了Scoping Study,并初步明确了KV项目的商业可行性,在650usd/t的锂精矿价格假设下项目NPV8为421M澳元。公司股价终于反应过来了,从2分涨到了1毛,市值突破一亿。后续KV的资源量开始爆发性增长,年底公布的储量为50.4Mt@1.2%,正式的预可研(PFS)结果更加乐观,NPV8为507M。虽然此时是锂的低迷期,但LTR终于开启了从初级矿公司向生产商转变的进程,此时股本达到了17亿,市值稳定在一亿以上。

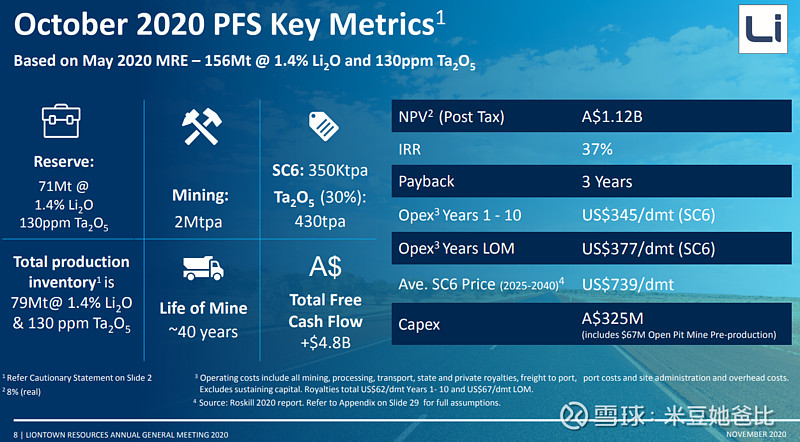

2020年KV的资源量进一步增加到156Mt@1.4%,基本可以确定这是一个世界级的大型锂辉石矿。PFS更新的结果显示KV计划25年投产,NPV8为1.12b,因为项目尚未启动,虽然市值站上3亿,但相比NPV有巨大折让。

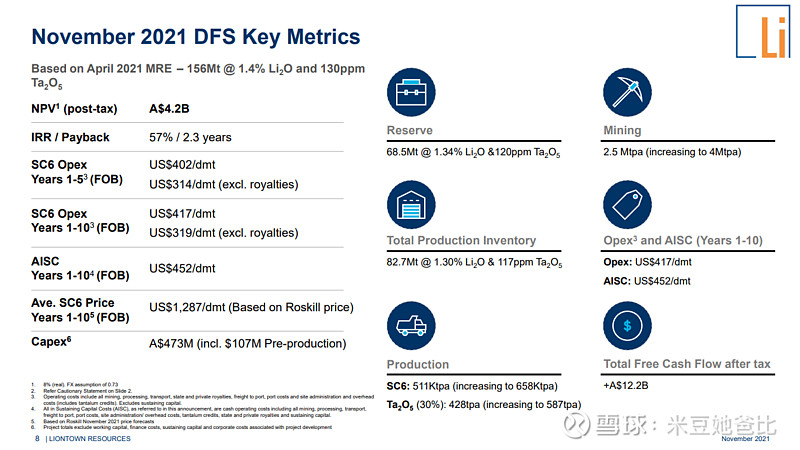

2021年发布KV项目最终的可研报告(DFS),因为电动车需求爆发,此时碳酸锂价格已经出现了大幅度上涨。DFS确定初期产能为50wt精矿,后续扩展到70wt,初始资本支出472M澳元,AISC成本仅452usd,在1392usd的6%精矿价格假设下NPV8达到4.2b。年末公司股价接近2,市值超过了3b。2分钱买入的早期股东终于实现100倍的收益。公司也通过最后一次增发募集4.5亿对KV的初始资本开支实现了完全覆盖。

22年以后公司顺利启动了KV项目的建设,并将投产日期提前到了24年上半年。挖矿早期的风险基本去除了,后续就是资源为王的故事了。行业大佬纷纷和LTR闹出绯闻,特斯拉和公司签订了锂矿包销协议。几个月前$美国雅保(ALB)$ 开价每股2.5澳元合计5.5b收购,被公司管理层理所当然的拒绝了,毕竟现在的锂精矿价格在短暂的低迷后又冲上了4000usd。

目前公司市值达到6.2b,已经与市场中主流的锂矿公司估值类似,甚至因为雅保收购这出戏高于行业平均。公司从初级探矿公司变成了资源生产商,而投资者们的身份也从早期矿业VC变成了各类机构等市场主流。

最后说一句,3年百倍的故事总是很精彩,但对于IPO时的股东来说,因为十分之一以上的稀释,总体回报不到10倍,兴许风险调整后的回报也就是堪堪和市场持平罢了。