Goulamina矿权最初属于一家澳洲上市初级矿公司Firefinch(ASX:FFX),前几年$赣锋锂业(SZ002460)$ 从FFX收购了一半的权益,那时候锂还没有贵成现在这个样子,收购价格是非常非常合适的。FFX在22年的时候把Goulamina的权益单独拆分上市了,就是现在的Leo Lithium Limited(ASX:LLL),算上马里政府的10%权益,目前LLL、赣锋、马里政府分别持有Goulamina45:45:10的权益,项目运营由LLL负责。具体到LLL自身,目前FFX还持有大约17.6%的权益,而赣锋5月份0.81澳元的价格认购了LLL增发的股权,持股9.9%。

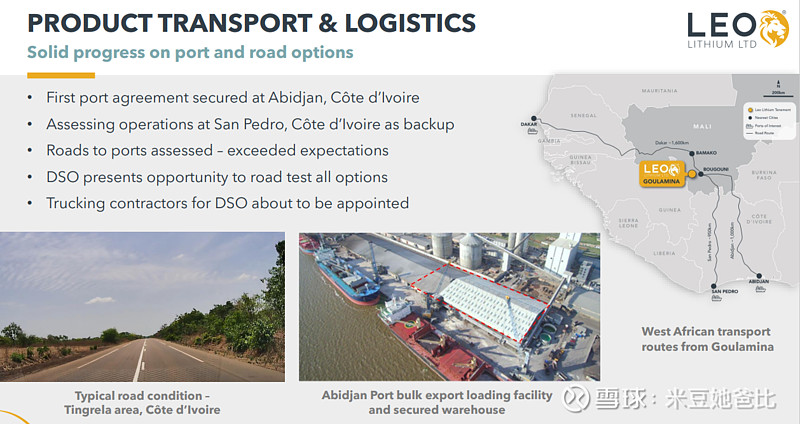

Goulamina地理位置如图,马里是内陆国,未来矿石通过陆路运输到科特迪瓦的港口出口,路面条件在非洲还是非常不错的。

Goulamina通过持续的周边及深部勘探,锂资源量持续增长,前几天LLL公告资源量再次提高了48.2%达到211Mt@1.37%Li2O,储量的更新也会尽快发布。

Goulamina的开发分两期,一期精矿产能50wt,二期也是50wt,一期24年上半年投产,投产之前矿石的采掘已经开始,先期开挖的矿石会以原矿的方式(DSO)直接出口。目前6月30日最新的公告,破碎设备投入使用,DSO已经启动。

挖矿的过程非常简单,就是挖土,表层土挖掉之后,地平面下面几十米就全是矿脉。

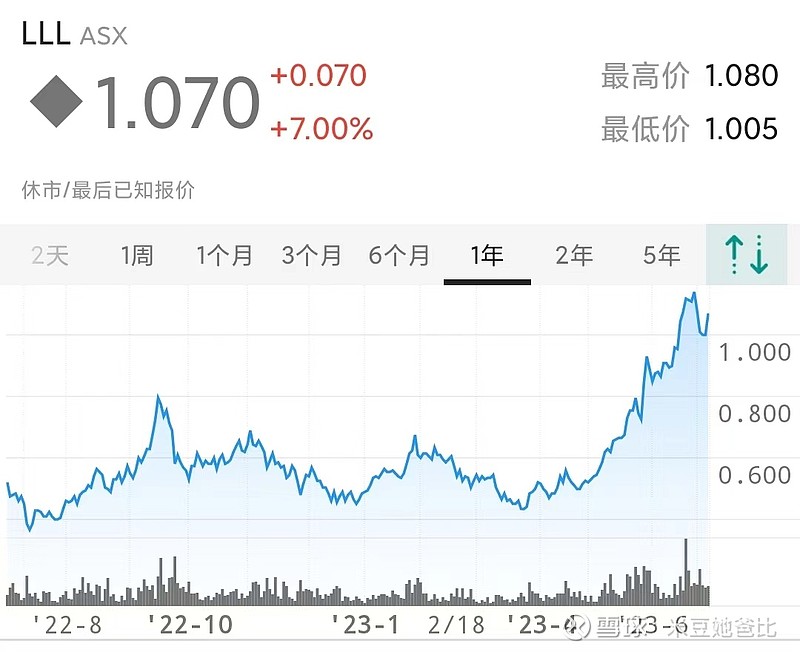

锂矿从发现到投产的开发周期非常长,早期的项目风险还是很大的,具体到Goulamina项目本身也经历了多年的早期工作,目前基本算是风险出尽,就等明年产出精矿进入收获的季节了。目前锂矿精矿产能1wt对应大约4亿rmb市值,仅考虑一期毛估估Goulamina二级市场的价值为200亿,LLL45%的权益90亿,公司目前市值12亿澳元约60亿rmb。这个折让我认为有两方面原因:一是矿权在非洲,天然就相比澳洲加拿大的矿权便宜,二是毕竟还没有正式投产,投产后还有产能爬坡的过程。

Goulamina项目露天开采,一期资本开支不到3亿美元,20多年全寿命期AISC成本365美元,相比目前4000美元的精矿价格可以暂时不考虑初始投资以及成本变动的影响,公司自己披露按照前5年1250美元精矿价格假设在8%折现率的前提下NPV2.94bUSD也是大约200亿rmb,换句话说矿价跌到1000左右公司依旧非常挣钱。

个人判断,LLL估值合理,未来一年在正式投产前还有折让收窄的空间,准备小规模买入做一个锂矿观察仓位,风险就是公司股价会跟着锂矿价格大幅波动,4、5月锂低位时公司股价大幅下跌到0.5,也就在那之后给了赣锋0.81进入的机会。