多少年没写过长文了,雪球当个投资日记。我工作现在是直接和债权融资相关的,现在的市场按课本上说也是利率敏感板块最亮眼的时候,看债市着算是到能力圈里了吧。来雪球也接受了很多教育,分享一下,大家听了也算是提高市场效率,推推我买的股票。

首先,是宏观经济。从XG时期,咱们相比就没怎么放水,也是特殊管控下放水也放不出去。XG时期结束,23年的经济自然发展并没有出现预想的报复性反弹,只是大家憋久了出去转了转,回家工作以后,收入和职业预期更加保守,消费投资增速都比较弱。负反馈一圈下来,到了去年年末和今年一季度,通胀、融资、投资在数据上已经相当悲观了。此时,出刺激性货币、财政政策,个人觉得既不算主动也不是被动,跟海对面卡的经济周期还不错。

按照一般的五个经济周期:初步复苏、扩张初期、扩张后期、经济放缓、经济收缩。现在应该是到了放缓和收缩之间的位置。这个阶段,商业信心低至冰点、通胀开始下降、企业破产加速、投资涌向存款和高信用等级债券、利率下降、股市触底。一般债市领先实体经济两个周期,股市领先实体经济一个周期。

利率下降就是债市走牛,股市整体还是悲观,持续下行,但会在末期早于实体经济先复苏。这一时期负债驱动型企业和绩优股表现最好,原因有两个:一是融资成本下降,企业利润好。二是绩优股受经济周期影响小。这两段是课文原文,赶紧再背一遍,要考。

我的理解是:1、负债驱动的企业一般经营稳定,而且信用好(央国企),是我们经济体系下,货币投放的重要渠道,经营业绩会直接受益于货币政策。2、债市实际收益率下降,也会推高市场估值,毕竟面对这些企业投资者一般也不看重业绩增长,主要就是个投资收益性价比。3、同赛道其他企业可能已经出清了(地产和其他民营重资产传统行业)。

谁都想开豪车、住大房、即便在小城市也想县县通高铁,田园与现代生活并存,这些现实的愿望是不变的,实现和维护这些愿望的技术和生产力也是存在的。问题是政府和个人收入不足,账面调节空间不足,那就只是阶段性货币和分配问题,没有必要质疑长期发展动力,货币和分配问题靠经济政策调控是可以解决的。现代货币和会计也只是现阶段的规则安排,是人制定的,要理解规则背后的逻辑。比如,本币公债是“债”还是“税收”?国债信用来自“预算克制”还是“钢铁、粮食、科技、枪炮”。

分析数据:

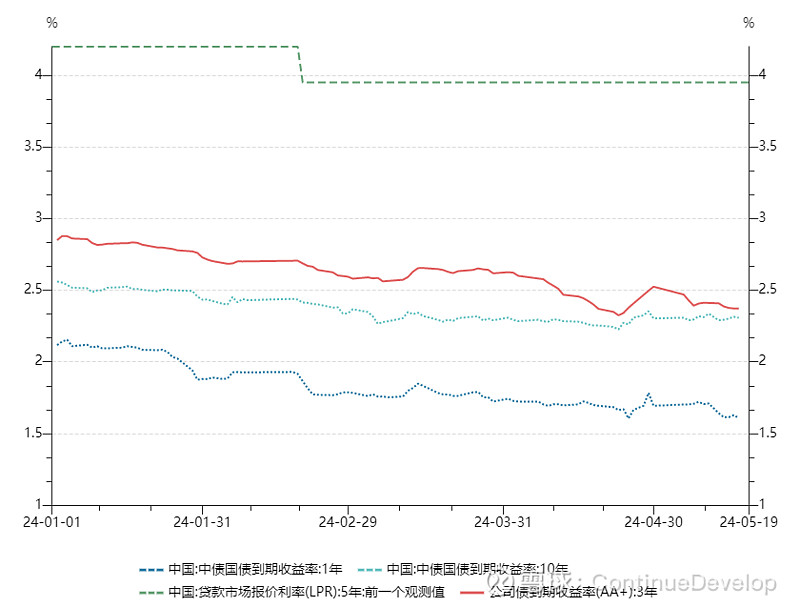

1、2023年至今债市融资成本变化

23年末至今,市场利率已经出现了持续的显著的下降,代表企业融资成本的信用债有50BP左右近20%的下降,短端利率债情况类似。理财公司保险公司基金公司不得不持续拉长债券投资久期以保证长期投资端收益匹配长期负债端回报要求。表观的LPR其实只降息一次,目前看还没有持续加大刺激。股市已经在年初接近近5年新低。虽然大盘表现不温不火,但所谓的红利板块已经涨了一段时间了。

2、负债驱动型企业

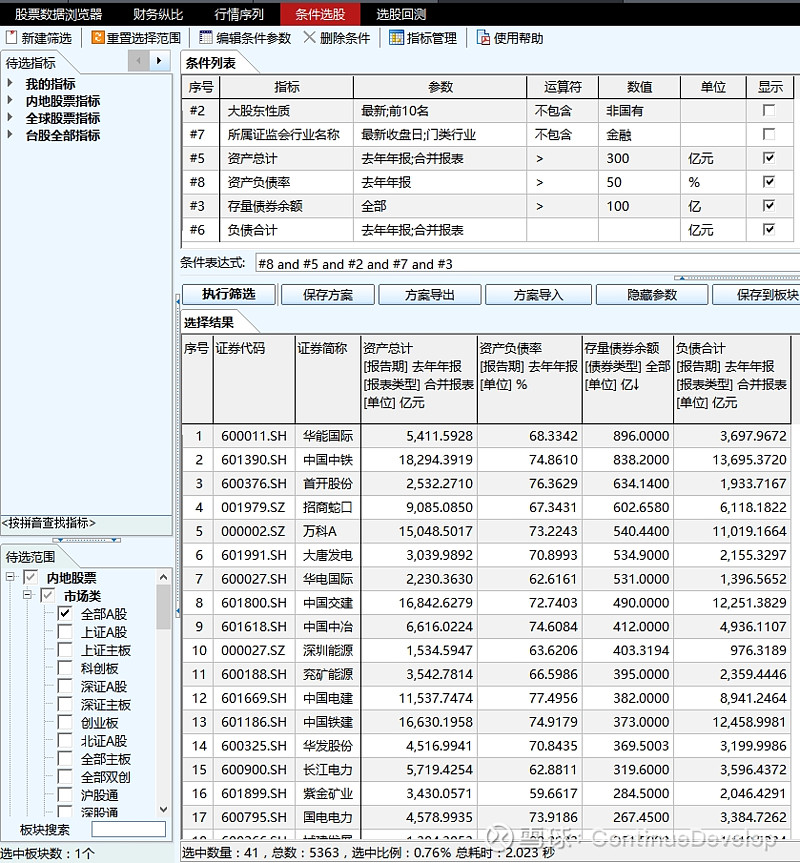

个人认为主要就两个板块,一个是负债率高融资能力强的国企基础设施板块,另一个是下游客户融资比例高的房地产板块。这里主要讨论基础设施吧,房地产反正保利中海我都买了最近政策也火热。因为银行贷款利率黏性远高于公开债,所以我更倾向于认为公开债占比高的股票利率敏感度更高。 结合资产负债率、公开债占比,两个核心数据,条件选股情况如下:

是不是还挺神奇,只剔除了金融行业以外没有别的行业限制条件,结果选出来的大部分都是电力股,也是最近上涨的一部分红利股,最近一次这样筛是五一以前,后来又出了D价上涨,真是多重共振。这里面深圳能源的公开债占比相对是最高的。

3.毛估估深圳能源的2024年度业绩(这个绝对不准也用处不大,就是大概个参考)

按融资成本下降20%,D价上涨5%,其他不变。煤价确实不好预测就不预测了,认为不变,其他费用和成本基本上与融资成本和电价无关。这样就是财务费用下降20%(利息支出收入都减少),营业收入增加5%。

2024营业收入增加带来的净利润增加额:293.54*5%=14.68;2024融资费用减少带来的净利润增加额:22.11*20%=4.42

假设估值不变:D价上涨带来的涨幅:14.68/27.84=52.73%;利息减少带来的涨幅:4.42/27.84=15.88%

合计涨幅:19.1/27.84=68.61%

个人觉得,利息这个事儿是实实在在的;D价虽然有点政策逻辑但毕竟只是预期。最后估值不变也不太可能,这个阶段估值估计也会提高,那就会涨更多。

确实银行地产也包括电力已经涨了很多了,涨了一个多月我也确实买了一个多月,我也不知道能不能持续,希望评论可以讲讲道理。股票为什么涨,各有各的解释,我猜就是课文里的逻辑。当然抄课文可以赚钱,这我也是挺震惊,课文里还说收缩期会持续12-18个月,特别国债差不多也是要发12个月,预测几个月的股票市场这事儿到底是不靠谱的。

只做自己想承担的、为数不多的、有把握的敞口。其他的基本复制市场整体行业公司占比的指数化、分散化、储蓄化炒股才是正路,尽量不择时不择股,仓位控制也应该在帐户外就做好,不能承担股票市场波动的钱就不应该进股市,账户内空仓也是赌,赌下跌。$深圳能源(SZ000027)$ $保利发展(SH600048)$ $中国海外发展(00688)$