(一)流水不争先,争的是滔滔不绝。

真正的投资,有且只有一条标准,那就是是否在创造真正的价值,这个价值是否有益于社会的整体繁荣。坚持了这个标准,时间和社会一定会给予奖励,而且往往是持续、巨大的奖励。

每次危机的出现,都为我们提供了一次难得的压力测试和投资复盘的机会,而最终是价值观决定了你将如何应对和自处。于是,具有伟大格局观的创业者、创业组织以及对人才、教育、科学观的理解,这些恰恰是投资工作中最难得的际遇。

构建属于自己的知识体系和思维框架,是塑造投资能力的起点。

在快速变化的市场中寻得洞见,不仅需要掌握金融理论和商业规律,还要全面回顾历史的曲折演进,通晓时事的来龙去脉,更要洞悉人民的内心诉求。

商机就是解决痛点,巨大的流量人口和充足的用户时间(候车站卖书),在火车上卖便是切换场景。

价值投资不是数学或推理,不能纸上谈兵,必须像社会学的田野调查一样,理解真实的生产生活场景,才能真正掌握什么样的产品是消费者所需要的、什么样的服务真正有意义。

(二)所谓的生态系统,最大的特点是看似无序实则有条不紊的自我调节功能,为金融市场同时构筑了内生的免疫系统和外部的战略防线,买卖双方力量的平衡、做空机制和指数投资,金融危机本身的调节性、资本市场的自律、政府的有效监管、媒体与公众的监督和健全统一的法律体系。

所谓的风险:投资收益数字背后的本质,到底是什么样的自上而下或自上而下的基本面在驱动收益的产生和波动,哪些因素使预期的收益发生偏差,这些基本面因素在本质上有哪些相关性和联动性。

机构投资者特点:

1、独立严谨的投资分析框架。首先,充分考量投资目的、资产负债均衡、资产类别划分及配置、资金预测、投资品种及金融工具的选择、风险控制;然后基金管理人的选择,个别投资标的的选择,压力测试。

2、清晰的资产分类及目标配置体系。AB两个资产类别以一定比例配置,A大幅上涨,与原来的配置比例差距较大而进行资产再平衡。

3、另类投资:那些市场定价效率不高的资产类别。相当于流动性高的资产来说,流动性低的资产存在价值折扣,越是市场定价机制相对薄弱的资产类别,越有成功的可能。

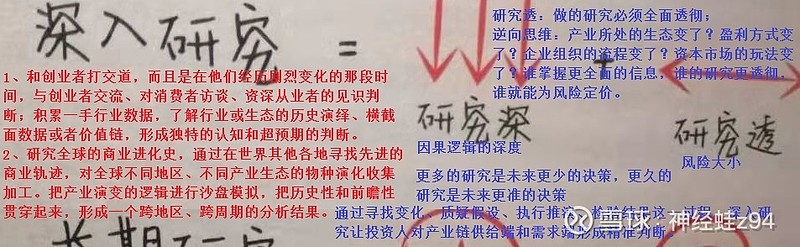

(三)对于投资人来说,理解所处时代的商业演进甚至商业史,是开展投资研究的第一步。对于一名投资人来说,理解潜藏的巨大势能中的关键行业和企业,是非常重要的能力。

一旦善于理解变化,投资人将极大拓展其可理解的范畴(简易而变)。

国家竞争力的四阶段论:

生产要素导向(资源和廉价劳动力)投资导向阶段(政府主导的基础设施投资)创新导向阶段(依靠科技创新)财富导向阶段(依靠金融资本运作)

所谓的快钱:信息不对称下的博弈、热点追逐中的投机或权利寻租。投资人一旦懒惰,一旦失去追求真理的精神和理解事物的能力,就可能失去了某种正向生长的本能,于是乎,那些赚快钱的人会发现路越走越窄。

在短期与长期、风险与收益、有所为与有所不为之间,我们修炼自身的内核,坚持做正确的事情,既是面对外界的环境,选择适应环境的方式成为影响未来的关键所在。

腾讯的即时通讯的投资亮点:真正打破了亲疏关系的局限、社交阶层的局限、沟通场景的局限,特别是帮助人们在虚拟世界中实现了没有束缚的沟通,打破现实中的疏离感。两点疑虑:1、即时通讯软件的本质是什么?新的沟通渠道还是提高了沟通的效率?解决人们的不安全感还是创造了一种更高级的娱乐空间?一旦网格化,能否发展更多的业务?2、用户基础多大?用户成分?结论:一个商业机会,不应看它过去的收入利润,也不能简单看它今天或明天的收入利润,这些纸面的东西很重要,但不是全部,真正值得关注的核心是它解决了什么问题,有没有给社会、消费者提升效率、创造价值。只要是为社会疯狂创造价值的企业,他的收入利润早晚会兑现,社会最终会给予他长远的回报(链子的成长升级)。

真正穿越周期的投资机构,往往做到了既看到眼下,时刻做好打算,有目光长远,不为一时一地而自乱阵脚。这种理念需要不断地强化,要刻印在基因里。

常青基金:

选择超长期的出资人(不用担心退出压力)。某种程度上来说,你的负债端往往决定了你的资产端,你的资金性质会极大影响你的投资策略。拥有超长期研究的能力。两点:能做,你的资本是长期的,有时间和精力去思考长期关键性问题的外部条件;愿做,你的投资理念是长期的。对行业的深刻理解,既是供给端的变化趋势、行业环境的历史演变和商业模式的本质。坚持并不断完善价值投资的内涵。坚持研究驱动,把研究作为投资核心能力的出发点,“可理解”;坚持长期投资,充分理解并等待价值创造的过程,做时间的朋友,“可预期”;坚持寻找动态护城河,企业家持续创新、持续创造价值的能力作为企业长期可持续发展的核心动力,“可展望”。

具体执行:

寻找投资思路:基于对行业的深度理解,对行业产业链的全面洞察,提炼行业发展周期中的重要变化。投资思路分析:去测试和判断你得到的信息和想法,思考原因的原因,推导结果的结果。投资思路管理:把投资思路带入真实的商业周期或产业环境中,变成可执行的项目,包括怎么投资、怎么交易、怎么运营、怎么创造价值,形成最终的投资表达方式。

具体操作:

一种基因,多种表达。在什么市场通过什么形式投资都只是表达形式,价值投资的核心还是商业洞察力,既是对人、生意、环境和组织的深刻理解。可以成为非活跃的主动投资机构。作为投资人,就需要在无数诱惑下更加专注,不断扪心自问什么事情是有价值有意义的,这样的事情才能做。我们不必做所有的事情,只需要做有意义的事情。可以成为提供解决方案的投资机构。解决方案的提出,不是看价值投资机构有什么,而是看产业变革规律以及公司创业过程中需要什么,通过在管理、资源、技术和人才等方面提供解决方案,推动创业公司的能力跃升。

(四)

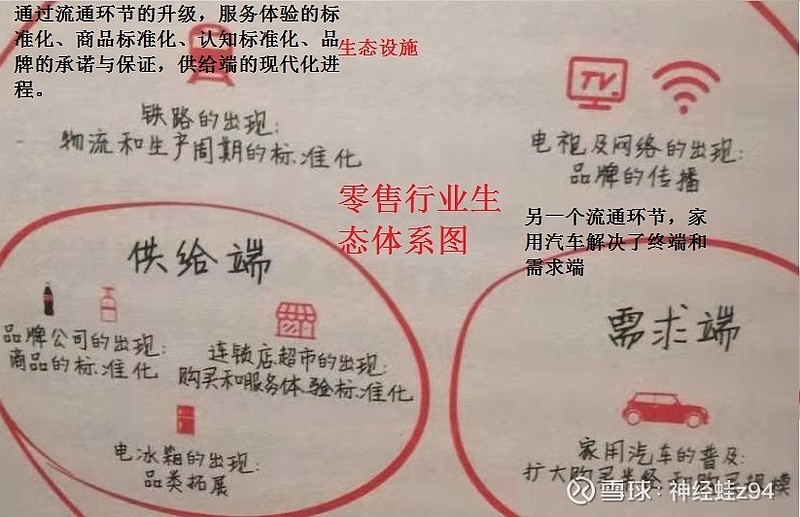

零售行业的演变:

家用汽车出现之前:美国凯马特和梅西百货,占据城市的核心地理位置和活动式促销(供应链扭曲,产业链不能均衡生产)

家用汽车出现之后:沃尔玛,农村包围城市,大量的库存保有单位、统一物流配送和产品定价权。几乎最全的商品、最多的选择、最低的价格和最高的人流量。

仓储式购物公司:好市多,1、会员费,特定客户群;2、简化供应链,精选品类,单品大规模采购;3、略高于成本低于竞争者的价格。

创新物种:德国的奥乐齐,1、自有品牌和去中心化;2、店长是资本方和运营方;3、总部只是提供采购清单,是现代的供应链流程和传统的夫妻店模式。

老人化社会的日本:精细运营、柔性模式。注重产品品质、服务内容和情感寄托。满足消费者的刚性需求,使之具有安全感;便利连锁店,拓展全品类选择,具有便利性;核心是解决消费者的多样化需求,使之具有幸福感。

通过硬性设施提升产业链和软性服务加强产业链的体验。

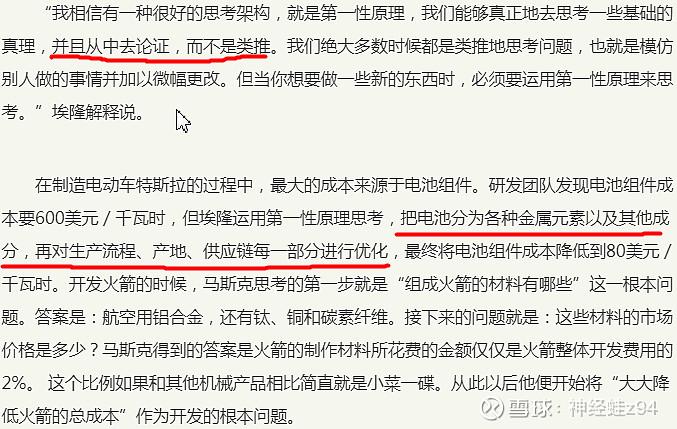

最后的分析方法未必是使用估值理论、资产定价模型、投资组合策略,而是坚持第一性原理,即追本溯源,包括基本的公理、处世的哲学、人类的本性、万物的规律。

“第一性原理是超越因果律的第一因,且是唯一因,同时第一性原理一定是抽象的。”这个理论告诉我们,看透事物的本质,要把事物分解成最基本的组成,从源头解决问题。因果律是指所有事物之间最重要、最直接(可以间接)的关系。表示任何一种现象或事物都必然有其原因。

理解时间的价值:

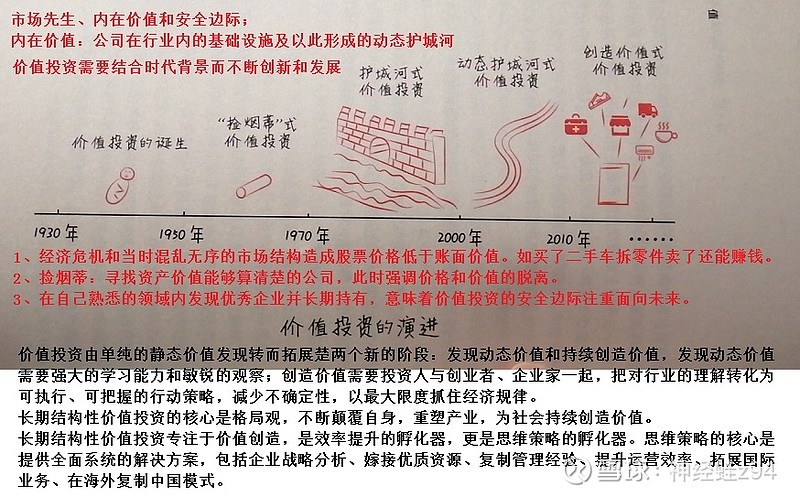

正确理解时间的跨度:研究不同的公司,要看不同的时间跨度。好比看历史既要尊重当时人们的意见,也要尊重历史评价一样,要把生意和当时的时空环境结合在一起考虑。时间创造复利的价值:相信复利的价值。每一个投资人都要搞清楚的是,能随着时间的流逝加深护城河的才是资产,时间越久对生意越不利的则是费用。尽管在资本市场中波动是常态,但如果建立在深刻的逻辑基础上,客观的规律和事实的演进都会随着时间呈现清晰的因果关系。于是乎,外部环境不佳的时候,往往也是真正拥有抵御风险的能力和核心竞争力的企业脱颖而出的时候。把时间作为选择:把时间分配给能够带来价值的事情,复利才会发生作用。把时间投入到怎样的问题上和怎样的人身上,是决定投资能否成功的基础性因素。要研究大的问题,追求大问题的模糊正确远比小问题的完美精确要重要的多。时间是最好的复盘:时间是检验投资决策正确与否的重要标准。通过不断的复盘,不断检验时间带来的结果。实时判断这家公司还有没有好的商业模式,是否还有持续的、长期的、动态的壁垒;这些创业者团队是否展现出自我迭代、自我再生的能力。

一定时空环境下产生的壁垒和商业模式,能否与时俱进保持持续领先或超前的地位,决定了时间的跨度和复利水平的高低。与时俱进保持持续领先或超前的地位,这便是护城河,世界上只有一条护城河,就是企业家不断创新,不断的疯狂的创造长期价值。一座城市的护城河就是为了城市的安全而存在的,所以企业的护城河就是以用户和消费者为中心,不断满足他们的需求以持续的创造价值。投入产出变现这条链子越高效、成本越低,竞争壁垒越强。

理解动态护城河的视角:

要理解企业所处的时代背景和生态环境。在不同领域之间创造联系,以不同的视角看问题,形成全新的思维角度。维持性创新,不断完善和改进,寻求(暂时)持续稳定的现金牛;破坏性创新,追求最根本的改变,颠覆现有的,对现有的护城河产生降维打击。

商业竞争本质上要看格局,要看价值,要升维思考,从更大的框架、更广阔的视角去看给消费者创造怎样的价值。开放性:敢于打破自身的垄断地位。构建一个资源开放、互利共赢的生态系统,如腾讯和京东。在未来的商业逻辑中,企业从求赢变成不断追求新的生长空间,从线性思考变成立体思维,从静态博弈变成动态共生。

实例:zoom公司,创始人袁征,视频会议公司的工作经历和对此的看法,这生意的本质是“用科技提高效率”的典型场景;产品逻辑和生意属性的组织文化“传递快乐”,产品导向与用户导向要交替进行;他致力于打造让用户开心的产品,并成功把对生意的理解贯穿于组织的管理中,让技术和产品、用户和体验有了非常好的结合。

实例:猿辅导,李勇,一家公司的发展与所处时代的双人舞。在线教育的本质,用科技的手段帮助学生提升学习体验、激发学习兴趣、更方便快捷获取优质的教育资源,以满足人们对于学习的渴望。

(五)坚持第一性原理不是用类比或借鉴的思维来猜测问题,而是从“本来是什么”和“应该怎么样”出发看问题相信凡事背后皆有原理,先一层层剥开事物的表象,看到里面的本质,再从本质一层层往上走。理解投资系统的第一性原理需要解构和溯源投资过程中的底层要素,即资本、资源、企业及其创造的价值;为什么投资,投资是未来什么。

价值投资不必依靠天才,只需依靠正确的思维模式,并控制自己的情绪。

研究分析、本金安全、长期可持续回报,构成了投资的关键词。

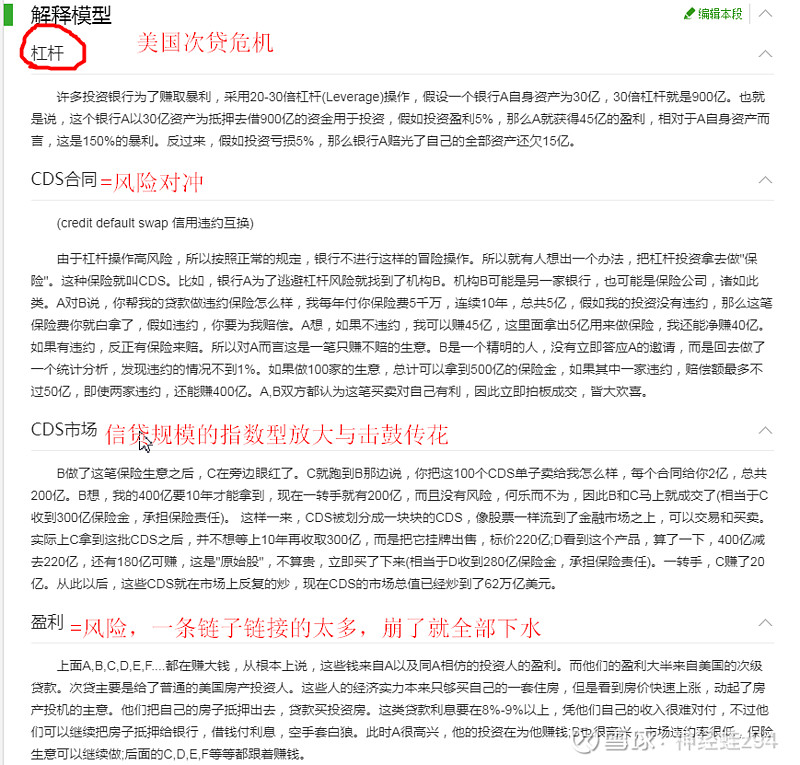

价值投资不是击鼓传花的游戏,不是投资人之间的零和游戏,不应该从同伴手中赚钱,而应该通过企业持续不断创造价值来获得收益,共同把蛋糕做大,是正和游戏。

机械的价值投资:机械的长期持有、机械的寻找低估值、机械的看基本面。长期持有:只是结构不是目的,只是价值投资的某种外在表现形式;购买低估值股票:不是价值投资回报的持续来源,持续创造价值才是;基本面投资往往是趋势投资,是看行业的基本面存在修复或经济的周期性。

似是而非的陷阱:

价值陷阱:不断创造价值,是可预期、可持续、不断增长。不是单纯的低市盈率、现在的营收、市场份额等。成长陷阱:本质上是成长不可持续。《韩非子》:伯乐教其所憎者相千里之马,教其所爱者相驽马。摩拜:风口之上,跑马圈地,用户份额,流量导入,产品升级,看似成长;竞争同质,产出小,变现难、单一,(单车成本、维护成本、折旧处理、没有好的体验提高粘性)链子的运营费用高,生态建设。风险陷阱:从投资角度来说,风险更有可能是资本永久性、不可逆的损失,包括环境的不可逆、趋势的不可逆、业绩的不可逆、时间的不可逆。风险防范就是想到最坏的结果,之后的次生伤害和反身性(投资者与市场之间的互动影响。投资者根据其掌握的信息和对市场的了解来预期市场走势并据此行动,而其行动也会反过来影响和改变市场原本的走势,二者会持续、动态地处于相互影响的关系中)。如股市的狂犇和雪崩。信息陷阱:就是不要迷信信息,要学会处理信息。收集信息进行微判断;识别信息的权重(存量信息、重要与否);用第一性原理把这些微判断和权重的信息联系起来,如此研究为决策。