合景悠活通过了港交所聆讯,将于近期开始招股(预计10月15-20日招股,10月27释放资金)。本文先从基本面扯一扯要不要申购。

$合景泰富集团(01813)$ $卓越商企服务(06989)$

雪球字体不能显示颜色,导致格式有变改变,可查看原文:原文地址

1. 公司在行业中牛不牛?

我们为中国综合物业管理服务供应商。在物业管理公司之中,按总在管建筑面积计,在中国排行第七,在大湾区排行第五。

据中国指数研究院发布的2020年中国物业服务百强企业,按综合实力(基于前一年度的关键因素)数据,如营运规模,财务表现,服务质素,增长潜力及社会责任)计,排名第17位。

合景悠活物业还曾荣获“2020中国物业服务专业化运营领先品牌企业”及“2020中国物业特色品牌企业——全业态智慧服务”两大奖项。

2. 行业在港股中牛不牛?

属于物业行业,物业行业在港股中是最火热的行业之一。(另外比较火热的行业就是:科技、医疗。港股打新必考考点之一。)

所以行业是没有问题的。

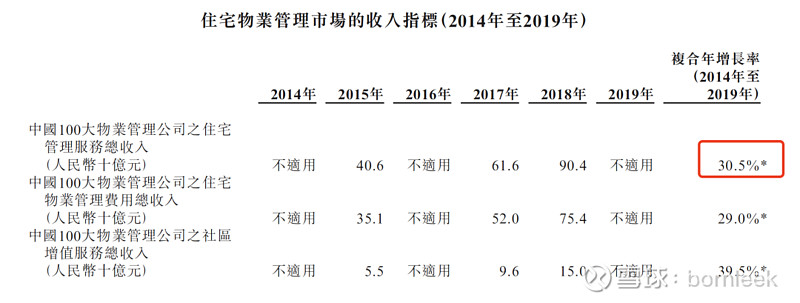

过去5年,中国100大物业管理公司之住宅管理服务收入的复合增长率为30.5%。

3. 财务强不强

财务表现强劲。

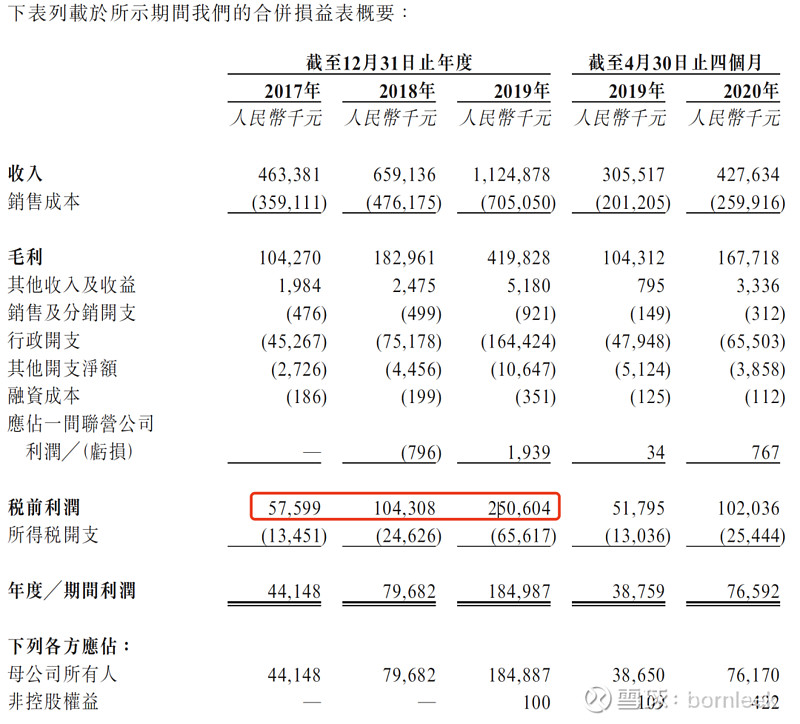

收入由2017年的人民币463.4百万元增至2018年的人民币659.1百万元,再增至2019年的人民币1,124.9百万元,复合年平均为55.8%。

净利润由2017年的人民币44.1百万元增至2018年的人民币79.7百万元,再增

至2019年的人民币185.0百万元,复合年增长率为104.8%。这个值相当高了。

过去5年,中国100大物业管理公司之住宅管理服务收入的复合增长率为30.5%。

从下图看,最近几年的税前利润也基本是翻倍上涨。

4.风险因素

招股书上说了

绝大部分收入来自合景泰富集团物业开发项目提供的物业管理服务, 大部分收入来自合景泰富集团及其合营企业,联营公司及其他关联方作为最终付款客户。

于2017年,2018年,2019年及延续2020年4月30日止四个月,来自向合景泰富集团及其合营企业,联营公司或其他关联方开发的物业提供物业管理服务的收入分别占我们产生自物业管理服务收入的100%,100%,91.8%及90.2%。

总结一下:简单说就是收入90%多甚至100%都是来自于母公司合景泰富(合景泰富集团目前在广州、北京、上海、香港等近40座城市拥有地产发展项目,累计已开发近150个项目,合景泰富间接持有合景悠活约97.22%股权),抱着母公司的大腿,收入大大的有。

5. 筹资用途

根据招股书,合景悠活的所得款用途主要为用于战略性收购及投资机会,以进一步发展战略同盟、扩大在住宅物业管理服务市场以及商业及其他非住宅物业管理营运服务市场的业务规模及增加市场份额;用于以升级智能服务系统,以进一步提升合景悠活的营运效率及服务质量;用于进一步丰富增值服务;用于一般业务用途及营运资金。

用途也是发展的用途,不是说欠了一屁股债来筹资还款的货。

6. 保荐人

联席保荐人为:农银国际融资有限公司和华泰金融。

分别看下这两个保荐人的历史业绩:

农银国际融资有限公司,表现平平,没有涨幅很大的票。

华泰金融控股(香港)有限公司,涨幅最好的票是沛嘉医疗,涨幅64.71%,但跟合景完全不同的行业,没有太大参考意义。

突然想看下这两个保荐人曾经一起保荐的项目。

农银国际融资有限公司和华泰金融控股同时保荐的项目只有三个,都是19年的,时间不算久远,蓝光嘉宝服务和保利物业暗盘涨幅都在15%左右。

总体来说,保荐人历史表现一般,没有太大涨幅,平均15%左右。

7. 申购策略

整体还不错,母公司硬气,收入90%来自母公司,又处于港新股热门赛道中,肯定是值得参与。

现在bornleek的策略是考虑上乙组,但最终还会再看招股书中确定的基石投资者,估值和招股价格来确定,只是考虑乙组,后面如果估值离心理预期差太多或者价格上乙组困难的话,会再调整申购策略。

港股打新交流,欢迎微信搜索 bornleek ,备注"港股打新交流",进群唠嗑。

雪球字体不能显示颜色,导致格式有变改变,可查看原文:原文地址