一直以来,很多客户和理财师都有这样的纠结,这个产品怎么样呢?虽然很鸡肋,但有压力。。

对客户而言,总担心一赎回就涨,就像曾经无数次股票不卖总不涨,一卖就起飞的魔咒一样上演,所以很侥幸的谨慎着。

对理财师而言也会有压力:其一,赎回之后去别的地方购买,那不是白忙活了;其二,赎回换新的产品后,新的产品还不如之前的,客户会不会有意见,毕竟二级市场打脸还是很快的,然后很小心的犹豫着。

之所以犹犹豫豫,其实还是在于了解的不够深,判断的概率不够大。上一篇中有提到知行合一的关系,行之不正确在于知之不深刻。如果能确定资产A优于资产B你会换么,但前提你怎么就能判断资产A优于资产B呢?

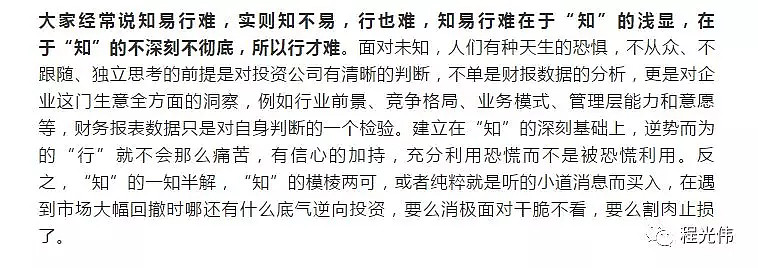

试想,如果资产A和资产B的关系如图表1,相信没有人会选B,选了B的也愿意积极调仓,每个时间节点都愿意换仓,因为时间越长,资产A跑赢资产B的部分会越多。这就像是银行存款会挑2.5%的收益而不会选1.8%的,因为资金量不大又有银行的背书,白得的超额收益0.7%(A-B所得)不赚白不赚,这是建立在知的清楚基础上的。

如果权益类投资的基金产品,本身的涨跌波动就难以琢磨和预测,就更别提净值涨跌背后的逻辑和参考,公司的价值观、策略、选股思路、行业偏好、风格、风控等等的集合基本都作用于净值曲线上了。老实说不确定的因素太多,自然犹豫和纠结也就不难理解了。

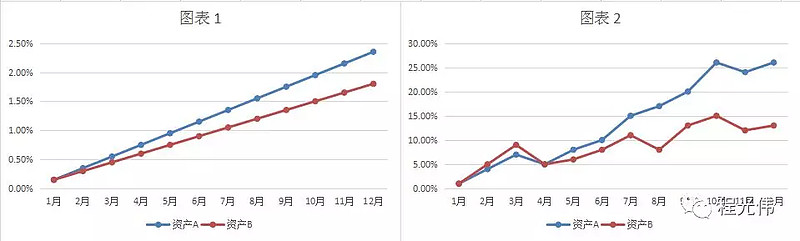

就例如图表2,其中有几个月份资产A是弱于资产B的,这个选择上增加了迷惑性,需要更长的时间去反复验证。这数据纯粹是我为举例而编的,为了方便大家比较和理解。事实上不仅要考虑这些,还有调仓成本、申赎的时间对接、犹豫迟疑等。

下面就不是意淫的数据,而是实际运行的基金比较,由于合规性,这里隐掉了具体公司和名称,纯粹举例。不管在什么时间节点(比如a、b、c、d)其实都一样的,前提是大概率确定A资产长期优于B资产。为什么说大概率,其实是很严谨的,权益类资产不是银行储蓄,到期几个点的收益,哪怕你有99%的概率确定也不能去承诺客户,一定要明白权益类本身就是风险资产。

大概率确定A资产优于B资产,就没问题。

因为,当行情上涨的时候,B资产上涨,A资产同样会上涨;

当行情下跌的时候,A资产下跌,可能B资产下跌的会更多;

同样是基于长期的维度,随着时间的累积下,之间的差额会越发的明显,喇叭口越大。

这说着说着怎么感觉有点熟悉,感觉有点像追求绝对收益为目的的对冲基金,在股票多/空头策略上的基础发展出来的一种试图将市场系统风险降到最低的市场中性策略。比如,前面提到的A资产和B资产,在大概率判断A资产优于B资产的情况下,同时做多A资产做空B资产(不留风险敞口,多空等量),理论上当行情好的时候A资产B资产都上涨,行情不好的时候A资产和B资产都会下跌,那就意味着不管行情涨跌,总是一亏一盈,而长期下来A资产优于B资产的那部分超额收益扣掉交易成本后就会被累积下来,而这部分收益就是相对你不调仓而多获得的阿尔法。

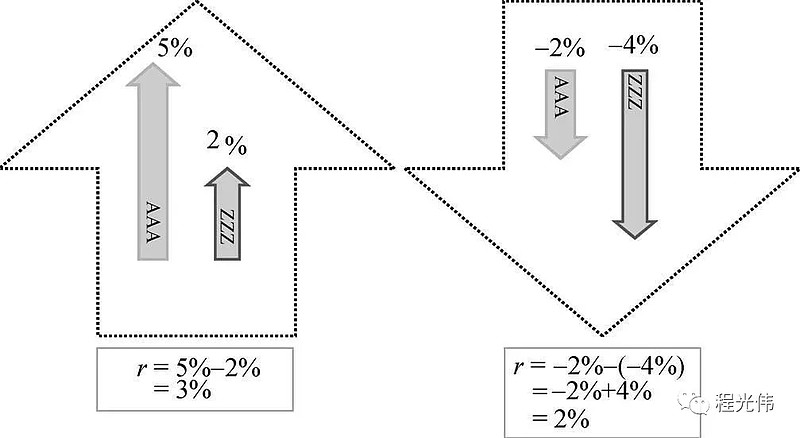

以上市公司举例,假设通过分析,在一个市场或行业中将上市公司的股票选出一个龙头股票AAA和一个扫尾巴股票ZZZ,大家都知道,在大市涨的时候AAA涨得比ZZZ多些,而在大市下跌时AAA跌得比ZZZ少些,那么可以构建一个投资组合P=+AAA-ZZZ,即做多股票AAA,同时做空同等金额的股票ZZZ(见下图)。

资料来源:聂军。《解密对冲基金组合基金》

曾经保银投资以电商行业举例,把AAA比作阿里巴巴,ZZZ比作京东,各位看官可以自己去查阅下两只股票走势。这里一再强调“理论“和”长期“,因为实践比理论还是要复杂的多,而市场价格每时每刻都在变化,而基本面并不是每时每刻都在变化,也可能在很长的一段时间里,ZZZ就比AAA涨的多,那超额收益阿尔法就为负值了。

我一直觉得价值投资教会我的是一种坚持长期的思维方式,做对的事情本质上是一种善良。对理财师而言应该相信客户都是聪明人,多沟通交流,讲明白说清楚,短期的压力是需要扛的,大胆给出建议。对于持有人而言,刮骨疗伤,痛也得忍,本质上是对过去错误的终结,对崭新开始的迎接。只要是大概率确定的事情就勇敢的去调,逻辑和方向正确,结果想必不会差。