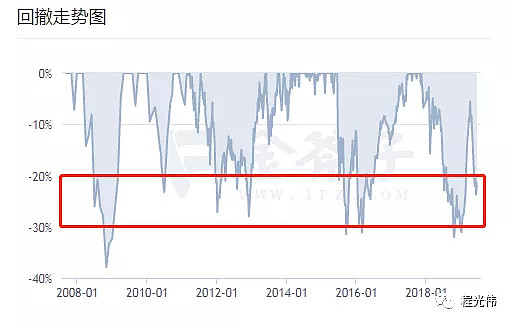

2018年A股超预期的下跌,市场上百亿股票多头私募几乎全线亏损,其中赵军执掌的淡水泉的净值回撤几乎达到30%,不可谓不惨烈。然而在私募圈江湖,素有“淡水泉时刻”的说法,就是当淡水泉旗下产品净值大幅回撤时,基本上就是市场底部了,这时候正是逆势加仓买入的好时机。

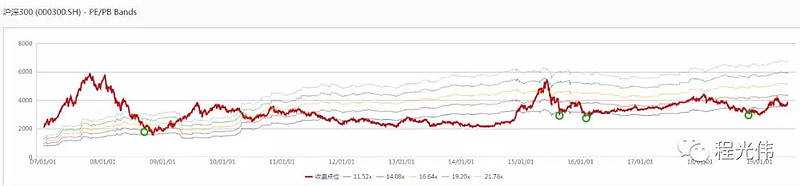

图为淡水泉回撤达30%对应的沪深300指数区间

淡水泉历史运行12年中,最大回撤超30%有四次,最大回撤20%-30%也有四次。超30%的四次分别发生在2018年10月31日、2015年9月15日、2016年2月29日、2018年10月19日,而参照同阶段A股走势来看,市场均处于一个阶段性的底部位置。

回头来看,当淡水泉产品出现30%回撤时介入,净值都进入到一个不错的上涨通道,这是巧合还是有必然?当然,我不认为可以通过什么指标或者什么工具来预测市场涨跌,但可以思考和探究其内在逻辑。股票价格向内在价值的回归,淡水泉作为国内价值投资的先行者,他们认为低估或者合理的股票,恐慌的市场先生报价再低20%-30%,市场已经极度悲观,股票变得更便宜了,跌无可跌,反转的可能性就比较大。

对于深度价值投资者而言,除非没有子弹,否则遇到大跌都是很兴奋的,因为股票价格越便宜,未来的潜在回报率就越高。这个时候投资,相当于花更少的钱买到更多的股票,18年我之所以没那么难熬还坚持建议客户逆向布局优质权益,就是因为身边有几个很从容还不断加仓的朋友。当然如果一味的去等待更低的价格出现,那又是另一种贪婪,并不是说指数5000点明显高估还要买是贪婪,指数2500点明显低估还要再等等也是一种贪婪。

提及价值投资都听说过巴菲特老爷子的那句“在别人恐惧时我贪婪,在别人贪婪时我恐惧”。价值投资的收益主要来源于两点:第一,目标公司自身的增长带来的收益;第二,市场博弈下目标公司被错杀的逆向投资收益。第一点不必多言,第二点逆向投资实难,难在选择贪婪\恐惧的能力上,什么时候该贪婪,什么时候要恐惧?任何生物都是趋利避害的,见到利而贪婪占有,见到害而恐惧逃避,恐惧和贪婪是矛盾的两个方面,相互依存,都是人的天性和本能。

逆向投资则属于价值投资的高阶,既要有认知企业基本面的能力还要有对情绪和人性的克服,二者缺一不可。脱离了企业内在价值和安全边际的“逆向投资”,最终演变成越亏越补,越补亏的越多的瞎“贪婪”。脱离了情绪和人性的趋利避害,则陷入明知很便宜有价值而不敢加仓的盲“恐惧”。

大家经常说知易行难,实则知不易,行也难,知易行难在于“知”的浅显,在于“知”的不深刻不彻底,所以行才难。面对未知,人们有种天生的恐惧,不从众、不跟随、独立思考的前提是对投资公司有清晰的判断,不单是财报数据的分析,更是对企业这门生意全方面的洞察,例如行业前景、竞争格局、业务模式、管理层能力和意愿等,财务报表数据只是对自身判断的一个检验。建立在“知”的深刻基础上,逆势而为的“行”就不会那么痛苦,有信心的加持,充分利用恐慌而不是被恐慌利用。反之,“知”的一知半解,“知”的模棱两可,或者纯粹就是听的小道消息而买入,在遇到市场大幅回撤时哪还有什么底气逆向投资,要么消极面对干脆不看,要么割肉止损了。

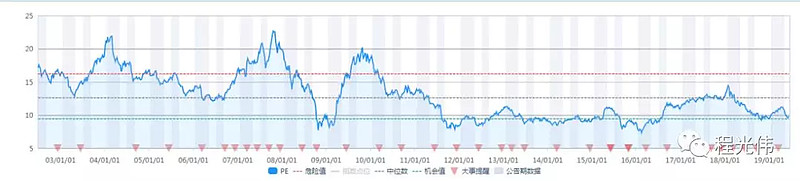

且不说具体行业的具体公司,就以恒生指数而言,过去几十年PE主要在8-22倍区间波动,每次跌到8倍的时候,市场被各种悲观新闻笼罩而恐惧,反之,涨到20倍的时候,市场有被各种利好消息包围而贪婪,这是新情况新机遇,之前从来没有发生过的,总觉得这次不一样了,这次不一样了。

图为恒指PE倍数区间

为什么逆向投资能创造超额收益?

原因也简单,因为逆大众情绪,参与人少,市场平均的认知是有限且很难深刻的,超额收益的机会也是来源于对“知”的超越。任何一个事情做的人多了,其收益必然下降,因为竞争,收益会被摊平,但敢于逆向投资的人很少,所以获取的收益肯定高于市场平均水平。这就和企业经营一样,除非护城河挖的非常深,否则很难一直维持很高的毛利而不被觊觎。

逆势而为是痛苦的,逆人性的,主要还是源于自我认知的不深刻,对未知的不可预测感到恐惧。回过来头来看,只有亲身经历,才能更加深刻的理解和成长,从这个角度来看,我们要感谢2018,感谢熊市的洗礼。