一、市场概况

本周(10月10日至10月14日)指数多数上涨。板块上看,上证50指数下跌0.97%,沪深300指数上涨0.99%,中证500指数上涨4.54%,创业板指上涨6.35%。本周申万一级行业表现普遍走高,共有25个行业上涨,6个行业下跌。其中医药生物、电力设备和农林牧渔行业领涨。食品饮料、煤炭和银行行业领跌。本周南向共5个交易日,北向共5个交易日。从沪港深互联互通的通道来看,南向资金本周净流入,北向资金本周为净流出。其中北向资金净流出62.53亿元。保险主题指数(399809)本周涨幅为0.98%。

二、行业动态

2022中国保险中介市场生态白皮书:保险营销员稳定性大幅提升

10月12日,北京大学汇丰商学院风险管理与保险研究中心和保险行销集团保险资讯研究发展中心联合发布的《2022中国保险中介市场生态白皮书——保险营销员韧性成长 远瞻未来》报告显示,与2021年相比,2022年从事保险营销工作年资5年以上的保险营销员占比由30.74%提升至57.39%。其中,年资10年以上的占比升幅最为明显,增加14.41个百分点。年资3年以下的占比下降22.36个百分点。这体现出,保险营销员整体的稳定性已有大幅提升,在业务增速放缓的承压下,年资优势显而易见。(资料来源:Wind)

基本面向好,保险板块增持回购频现

近期,保险板块增持、回购动作频频。10月以来,港股上市公司友邦保险已进行5次回购,涉及金额超过5.3亿港元。此前,中国平安已完成去年8月发布的回购计划,累计回购A股股份逾1亿股,耗资约50亿元。同时,近期险企股东和高管增持动作也频频出现。分析人士认为,保险板块的大量增持和回购,反映了保险业管理层普遍认为目前股价被低估,同时表达了对未来长期向好发展的信心。多家机构认为,在经历一段时间调整后,行业基本面趋向好转,寿险负债端有望迎来改善,财产险诸多非车险业务发展空间充足。在中邮证券分析师王泽军看来,保险板块的大量增持和回购,反映了保险业管理层普遍认为目前股价被低估,同时,也有向市场传递信心的意图。今年4月,中国平安联席首席执行官、首席财务官姚波在公司2021年年度股东大会上表示,公司管理层认为,目前公司股价的确已经脱离了真实价值,估值相对较低,相信股价最终会回归公司的真实价值,并表示对公司长期稳健发展充满信心。今年8月的半年报发布会上,姚波表示,管理层认为公司股价与价值出现脱钩,股价仍被低估。事实上,对保险行业的未来发展,多家机构认为,在经历一段时间调整后,行业基本面趋向好转,保险消费需求也在逐步复苏。广发证券研报称,寿险方面有望迎来拐点。目前居民储蓄意愿较高,其他理财类产品收益率下降等因素推动保险产品的相对竞争力提升,储蓄类保险产品销售持续超出市场预期;从供给侧来看,代理人人均产能的大幅度提升,有望弥补代理人规模的下滑。需求侧和供给侧均有望推动寿险负债端改善。申银万国证券研究所研究员许旖珊认为,保险行业经营持续改善。财产险方面,行业总保费继续回暖,当前车险综改保费存量已经基本完成置换,在大灾风险减弱以及更好的风险管控下,头部财险公司综合成本率有望延续同比改善趋势,承保利润将进一步提升;当前我国非车险覆盖率较低,农险、意健险、责任险等发展空间充足(资料来源:Wind)

三、市场观点

近期八月份保费收入相关数据已经公布,整体看保险行业的负债端和资产端整体情况良好,后续走势可期。负债端:保险行业1-8月累计实现原保险保费收入3.46万亿元,同比+4.83%。受保障型产品需求疲软及代理人萎缩影响,寿险行业实现 8月单月原保费收入 1,480亿元,同比-1.5%,同比增速由正转负。财产险业务1-8月累计实现原保费收入 8574 亿元,同比+9.8%。其中,车险业务和非车险业务原保费收入分别为 5284亿元和 4995 亿元,同比分别+6.8%、+12.8%。得益于新车销量的持续回暖,车险业务增速边际向好,有望持续拉动财险业务延续高景气度。资产端:截至 2022年8月末,保险资金运用余额为24.47 万亿元,环比+0.3%,较年初增加6.6%。在资产配置方面,行业非标准化类资产配置比例占比有所下滑。股票和基金投资占比为12.5%,环比+0.1pct。伴随着国内通胀回落和海外加息周期的延续,利率下行空间已较为有限。下半年经济基本面修复预期回暖,有望带动险企资产端压力得到缓解。(保费数据来源:东亚前海证券非银金融行业周报,2022年10月10日)

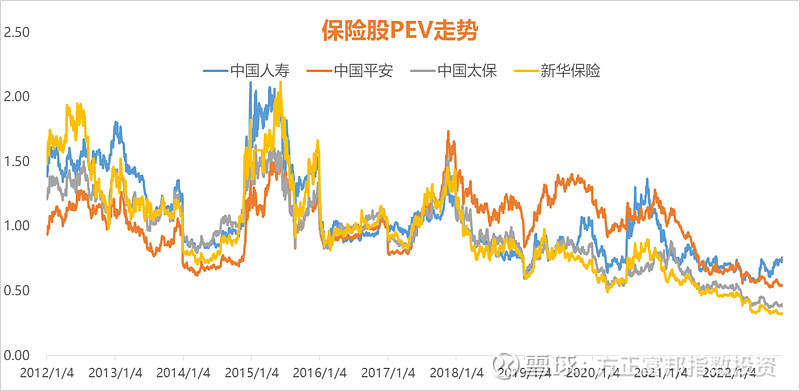

展望后市,保险行业的负债端和资产端边际预期持续改善,行业政策环境友好,估值处在历史低位,整体安全边际高,攻守兼备。我们认为,去年同期低基数效应持续显效,国内疫情防控形势逐步好转,叠加寿险转型产能释放的情况下,预计后期各险企的寿险新单保费增速或将持续改善。对于财险,我们预计受到国家及地方推出一系列促进汽车消费政策,汽车销售情况的持续向好,也会维持车险的高速增长。资产端的压力预期会持续释放,十年期国债收益率在正常波动范围,我们认为未来伴随经济持续复苏,长端利率有望上行。估值水平持续处于低位,行业整体配置价值凸显,截至2022年10月14日保险板块的主要上市险企估值处在0.33-0.76倍2022年P/EV的低位区间。

四、风险提示

本文由方正富邦基金管理有限公司根据市场公开数据整理,对该等信息的准确性、完整性或可靠性不作任何保证。本文仅供参考,不构成投资建议,投资者不应将本文作为投资决策的唯一参考因素,亦不应认为本文可以取代自己的判断。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。

市场有风险,投资需谨慎。基金管理人承诺以恪尽职守、诚实信用、谨慎勤勉的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金管理人提醒投资者在做出投资决策前应全面了解基金的产品特性并充分考虑自身的风险承受能力,理性判断市场,投资者自行承担基金运营状况与基金净值变化引致的投资风险。投资有风险,选择须谨慎。敬请投资者于投资前认真阅读基金的基金合同、最新招募说明书、基金产品资料概要及其他法律文件。