2024年3月20日,公司发布2023年业绩报告:

2023年公司全年营收6090.15亿元人民币,同比增长10%;全年(非国际标准)净利润1576.88亿元,同比增长36%。2023年公司毛利、经营利润(Non-IFRS)和净利润(Non-IFRS)连续四季实现显著增长,第四季度的增速分别为25%、35%、44%,远超于营收增速。

具体近年来各季度净利润数据分别见表1所示:

其中,第四季度收入为1551.96亿,同比增加7%(23Q4为1449.5亿);环比0.4%(1546.3亿);扣非归母利润(非国标)为426.8亿,同比增加44%,环比-5%(第四季度普遍较低)

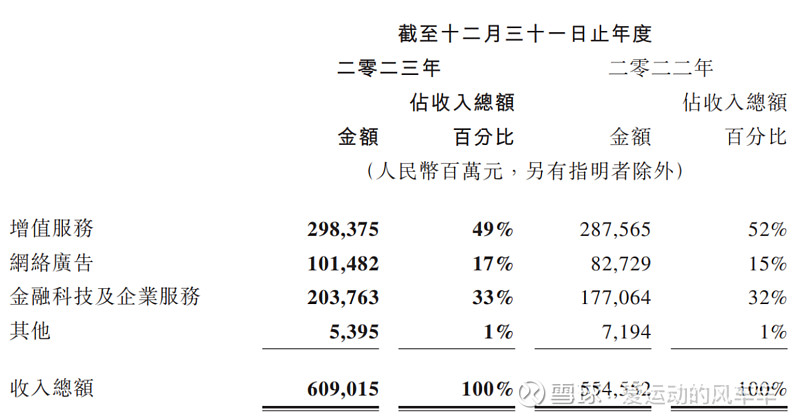

其中,增值服务收入2983.75亿,占总收入的49%,其中社交网络子领域占19.5%,国内游戏领域占20.8%,国际游戏占9%;在线广告(网络广告)占总收入的17%,金融科技和商业服务占33%;其他收入占1%。

增值服务板块:

國際市場遊戲收入增長14%至人民幣532億元,排除滙率波動的影響後增幅為8%,得益於《VALORANT》的強勁表現,最近發佈的遊戲《勝利女神:妮姬》和《Triple Match 3D》帶來的貢獻,以及《PUBG MOBILE》於本年下半年復甦。本土市場遊戲收入增長 2%至人民幣1,267億元,得益於我們近期發佈的《無畏契約》和《命運方舟》的收入貢獻,以及《暗區突圍》和《金鏟鏟之戰》等新興遊戲強勁增長,部分被《和平精英》的較弱貢獻所抵銷。社交網絡收入同比增長1%至人民幣1,185億元,由於音樂付費會員及小遊戲平台服務費收入增長,部分被音樂直播及遊戲直播服務收入下降所抵銷。

网络广告:

网络广告同比增長23%至人民幣1,015億元,該增長受視頻號及微信搜一搜的新廣告庫存以及我們的廣告平台持續升級所帶動。除了汽車行業外,所有重點廣告主行業在我們的廣告平台上的廣告開支均有所增加,其中消費品、互聯網服務及大健康行業的開支顯著增加。

金融科技与企业服务:

收入同比增長15%至人民幣2,038億元。金融科技服務收入實現了雙位數增長,得益於支付活動增加及理財服務收入增長。企業服務收入也實現了雙位數增長,得益於視頻號帶貨技術服務費的收取以及雲服務的穩步增長。

成本及毛利:

毛利。毛利同比增長23%至人民幣2,931億元,毛利率由去年的43%提升至48%。毛利率改善主要由於收入結構向高質量收入來源(尤其是視頻號廣告和帶貨技術服務費,以及小遊戲平台服務費)的轉變,以及低毛利率收入來源(包括音樂直播及遊戲直播服務)的降低。

税收:

所得稅開支同比增長 101%至人民幣433億元,乃由於經營盈利增加、預提所得稅撥備增加及一間海外附屬公司的遞延稅項調整所致。

业绩会议重要事项: