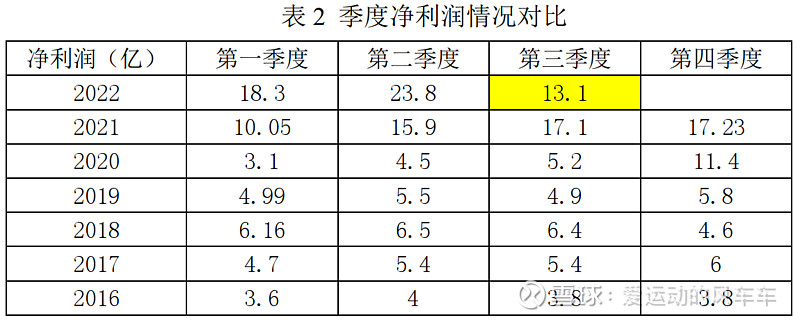

2022年中国巨石三年报:第三季度营收41.9亿,同比降低-20.5%(累计营收161亿,同比增长16.38%);归母利润13.12亿(其中通过出售贵金属实现处置收益约6.5亿元),同比降低-23.2%(累计归母利润为55.17亿元,同比增长28.17%);具体历年各季度营收和净利润数据分别见表1和表2所示:

其中第三季度非流动资产处置收益6.5亿,估计又是处理库存的铂铑合金;扣非后净利润7.67亿元,同比下降约-47%,但营收和扣非后的净利润仍然是除2021年之外的第3季度最好水平;公司营业收入及净利率下降原因系公司产品销售价格下降。

目前低端粗纱价格降幅较大;中高端的合股纱、短切原丝价格目前只是略降,但还是在高位;电子布价格处于低位稳定平台。玻纤价格不会肆无忌惮的下跌(张总个人判断),但年底以前市场需求要出现大的、根本的改观比较难(可能会在2023年看到电子布的亮点)。同时,随着公司产能及市占率的不断提升,未来竞争力将进一步增强。今年玻纤销量按与2021年持平235万吨,电子布按全年8亿米计算,预估利润完成68亿+/-10%。

此外,公司最大股东中建材承诺今年稳妥推进相关业务整合(中材科技旗下泰山玻纤)以解决同业竞争问题,如果完成整合(2022年12月),又将进一步扩大整体行业市占率。

按照目前市值,市盈率低于10,处于低估状态。

其他重点关注:

国内外工程项目始终坚持稳中求进总基调不动摇,全面推进建设工作。巨石成都年产 15 万吨短切原丝生产线 5 月底成功点火投产;桐乡总部智能制造基地年产 10 万吨细纱配套 3 亿米电子布生产线 6 月顺利点火,桐乡智能制造基地全面收官;

巨石九江智能制造基地一期工程(20/40万吨)和巨石埃及年产 12 万吨粗纱生产线项目建设稳步推进;

投资6.3亿,桐乡攀登5万吨电子纱产线冷修改造(完成后产能1.6亿米电子布),周期1年;

投资1.1亿,九江钙业建设20万吨及氧化钙生产线,周期一年以内;(新经济增长点)