一、首先聚焦一下管理层,这个是券商组织的一场线上的交流,邀请到的是中炬高新的管理层林颖。总体交流下来感觉林总是负责财务的,对指标变化这些谈的比较多,对经销和市场的一些具体运作谈的偏少一些,后面可以看看大区经销商角度的调研总结。

这里总结一下个人最关心的几个方向:

1、降本增效做的如何?

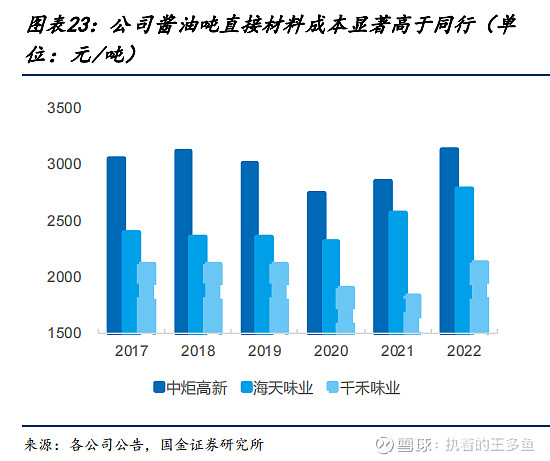

之前也分析过,中炬在三家酱油企业当中,成本管控做的是比较差的如下。

林总提到了目前几个比较大的改进思路,首先是原材料上,主要是大豆、包材和能耗都比较高,目前大豆是全年按照生产计划做批次采购,目前市场是在一个下降的趋势,所以这块成本会比较明显的下降。能耗方面,对运输费和燃料费用会做一些优化。包材目前已经有十个点以上的成本下降。其次从产品上,过去核心还是一款酱油,比较单一,难以满足消费升级的需求,会提高减盐、有机、0添加等一些产品的投入,减少一些低毛利率的产品,比如食用油的退出,还增加了厨的区域性品牌,比如中炬高新镇江陈醋,所以整体产品定价上的毛利率会提高。

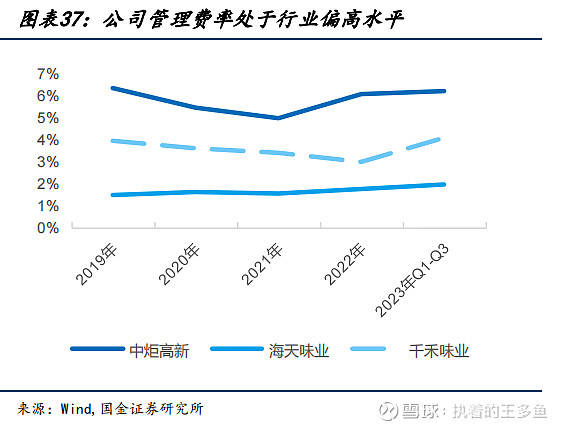

管理费用方面,公司对销售部门从去年到今年上半年基本上已经完成了人员和渠道的改革,6月底后,对内部组织架构还会做一些调整,主要针对的就是内部的管理部门和行政之类的,总结8个字方略就是:精简人员、提高效率。

销售费用:这块目前会有一个提升,主要公司对市场加大了推广,特别在二季度上就能反应出来。

个人认为上述几个是比较重要的变化,是厨邦从过去粗放式管理,人员内耗转向成为精细化、降本增效,产品升级,拓宽市场的长期策略。

2、经销商管理,渠道变化?

过去比较粗暴,包括费用给到经销商都是一个大包,目前是要联动到终端的动销。经销商今年年净新增目标300-500家,截止上半年已经完成了200家。目前已经梳理并制定了经销商的管理手册。

3、股权拍卖流拍

目前主要二级市场价格倒挂,所以拍卖流拍了,至于这个股权会不会直接在二级市场出售,公司说目前没有,但是如果有直接出售,也会和公司传导一些信息。公司大股东有考虑去承接,进一步提高持股比例,但是没有一定要去接。个人认为,这个会是一个短期股价不利因素的风险点,如果大股东不承接,二级市场价格进一步下滑,这个法拍股权在二级市场直接出售会造成比较大股价下跌。

4、业绩指引

感觉这个是券商比较关心的话题,问了很多短期上的一些指标,管理层也说不要太乐观,具体看披露的财务数据。个人也认同管理层,短期内不可能太快速有很大变化,而且目前大环境下,消费还是有些疲软,但总体上说会按照股权激励目标去实现。

5、其他事项

少数股东权益的处理 ,预计在三季度实现;营收增长上也考虑并购的启动,目前已经在积极寻找;调味品海外产品布局的考虑以及计划;

二、这个部分主要是和湖南地区的一个大型调味经销商,他代理的不仅仅有厨邦,还有海天李锦记、和千禾等一些。主体而言,他对湖南市场是比较乐观的,看好当地的市场,以及有信心完成自己的考核目标,内容比较多,也谈了一些竞争对手的表现,但这里重点讲讲厨邦,下面内容都用经销商的原话,让大家感受一下真实的商业市场。

1、厨邦目前完成进度

上半年已经完成51%,库存1个多月,比较良性。

2、厨邦渠道改革给你带来的变化和感受

小客户不愿意做,大客户久攻不下,想法很多,但是目前我们这边一直没执行下来。比如给客户做定制化走餐饮渠道,海天、李锦记的这些能力很强,说干就干,风风火火。举个例子,厨邦给我定制一些头部商业企业,然我后门至少要拿下前二十的餐饮企业,拿下来后去厨邦工厂里面参观,做一个技术交流和产品场景的运用,但是经费上又给的不够,因为去广东那边的实在是有点不太现实,如果放在湖南本地还好一点。他们市场部、品牌部去年也到我们经销商这边做了调研和考察,决定向大客户放开一些OEM的产品,这个应该是学习海天的那种定制化模式,他们觉得海天做的不错,所以也迈开了这一步。我们在今年2、3月份时候,收到去推广20公斤的酱油和耗油的联合开发任务,然后商标还是厨邦的,但是上面会写湖南地区或者长沙专供。然后我们这边已经定下来了,但是他们目前还有没有一些明显的推动。如果厨邦能够用这种模式来绑定一些大客户的话,未来会有一个很好的提升。

经销商这块,他们找了一些做啤酒的,主要是啤酒的经销商,地级市下面的有一部分过去,但是做了几个月后,基本不太愿意做了,主要是觉得餐饮的账期太长了,利润没有想象中的那么好,周转没有啤酒快,所以这个生意没有那么容易,真正存活下来的经销商目前没有看到多少。不过啤酒经销商在我们这边只是试点,我知道他们主要是在北方地区,而我们这边已经是一个发展型的市场了,每年已经有超过20%的增长了,从我们大区来看,他们也不会希望有一个很大的调整,目前的增长速度就OK了。

3、目前的经销商画像是什么样的

目前厨邦在我们这边的经销商数量基本没有变化,基本都是老经销商,每次开经销商会议,我们也没看到华润啤酒的那些经销商,然后他们这个可能属于单独管理的。

4、市场上的零添加产品您觉得怎么样,也持续了1年多了,下游接受度如何

我们在B端,基本上看不到0添加的影子,主要是C端这块。这些产品还是主打一些概念性的,比如李锦记的薄盐生抽,在湖南这边有2亿的体量了,2亿的体量放在餐饮上都可以占比50-60%了,已经算是很大的一个品类了,但是目前厨邦、海天他们都出来这些类似的产品,今年还是竞争很激烈的。海天目前也已经从餐饮和个人渠道去开始推广,然后慢慢的也变成了一个大的新品,然后逐步再到我们B端这边。厨邦的话,他概念上有个优势,就是提质不提价,他用一个特级酱油的概念,卖到了和二级酱油一样的价格,所以这在C端上还是有一定的竞争优势。所以说把李锦记这存量的,干的还是有点猛。李锦记今年要搞紫罐和红罐的区分,如果再不做区分的话,他们发现现有的价格体系和利润分配机制,很多经销商都不愿意去合作了,都跑去卖海天和厨邦了,因为他们这块是有利润的,而李锦记这块没利润,这是为什么呢,因为之前只有他一家,别人还没上车。

5、对下半年生意的展望

上半年受到暴雨天气的影响,消费受到了一些的限制,目前好在临近暑期了,7-8月份会是生意比较好的时期,9月份后有一个开学,我们这边的高校、大学这个对生意上也会有比较大的拉动,10月份还有一个黄金周,会有个节日的拉动。所以下半年当中,会有4个月的销售旺季。12月份会制定来年的生意计划,也不会太差,所以11月份算是略差一点的月份。那这么多品牌呢,我们会采取什么策略去经营呢?首先是厨邦,这个品牌虽然在我们这边销售额不是最高的,但是渠道利润这块是最高的,所以属于经销商都比较愿意去参加的一个,所以不管怎么样,我们都会完成他整个年度目标,从现状来看,完成他的难度应该不大,因为目前我们都完成50%多了。海天呢,我们是必须要去完成的,因为他下达的考核机制,逼着我们不得不去完成,比如Q1、Q2我们都做完了,季度奖励都拿到了,那么上半年的这一块销售贡献奖励按理说也可以拿到,那么接下里是下半年的,我们肯定要去达成,如果说没达成,那么半年度奖励和全年度奖励会有影响,这个对我们生意影响还是蛮大的。像其他品牌,比如李锦记,今年拖欠了我们的费用,所以我们也要看看,他什么时候补充到位,我们再去做,走一步看一步。千禾呢是C端和工厂为主的,他们在那边投入了比较多的费用,他们想做的是食品工业产品。他们原来也想做我们这种餐饮端,去年做了1年,效果是有,费用投入比较大,所以就去搞食品工业了,食品工业在成本和价格上有一定优势,所以他的餐饮渠道就会慢慢转型去这个方向了。我觉得这个对我们有点困难,毕竟他们重心不在餐饮投入了。所以总体而言,我对下半年生意有所期待,并不是想象中的那么悲观。