最近有一对港股和A股公司成功引起了笔者的兴趣。

原因也很简单,因为据说他们两家的打法都是在对标世界便利店之王——日本的7-eleven。

巧合的是,两家公司注册地都在江苏,港股的这家公司叫汇通达(09878.HK),A股的则是南极电商(002127.SZ)。

尤其是汇通达,今年2月份刚刚完成在港股的IPO,港股市场如此低迷的情况下,其股价竟然始终维持在43港元的发行价附近,目前最新股价45.5港元,市值256亿港元。

与之相比,南极电商在最近同样悲催的A股市场上最新市值为107亿元人民币,不到前者的一半。

7-eleven的母公司7&I控股在美股的最新市值则高达385亿美元,约合2500亿元人民币。

那么这样市值悬殊的三家企业之间,究竟有什么相似之处,我们来一起研究看看。

恐怖的7-eleven

首先来看看他们都希望成为的样子,即7-eleven的商业模式。街头常见的7-eleven便利店,很多人都进去消费过,但恐怕大部分顾客还真就未必都了解其背后的运营模式。

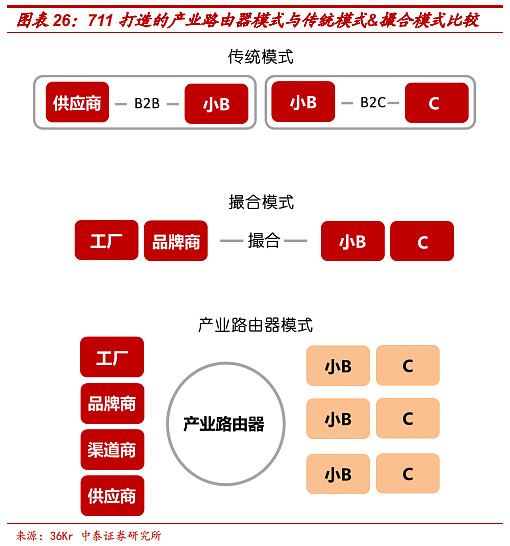

7-eleven的店铺分为直营、特许经营(含多种加盟形式)两大类。其中日本地区加盟店占比一直在97%以上。虽然其在全球有近7万家门店,但其中只有500家是直营店,而且这些直营店的主要定位是做新产品、新流程、新模式测试用的。而且一般来自特许经营门店的佣金收入要占到其母公司总收入的近九成。

因此,7-eleven的运营模式更像是一家零售服务商,其绝大多数收入来自于服务B端的加盟商。深入研究我们又能发现,其本质是一家大数据公司,具备很强的产业互联网属性,公司没有自建的工厂和物流中心,大量投资于IT系统建设,构建了产业路由器形态,对整个产业链进行高度赋能。

其具体做法是,利用海量的产业链数据和智能算法形成智能配对,将数百家工厂、配送中心和数万家便利店门店连接起来,利用产业路由器的商业模式共享研发、共享采购、共享物流、共享IT、共享金融,最终形成其独特的商业价值。

因此,与传统的加盟模式不同:7-eleven可以既不赚差价和通道费,也不赚广告费,而是与小店约定按毛利分成,也就是先让门店赚到钱,然后才轮到7-eleven分钱。

我们拆解一下,不难发现,7-eleven其实是赚两道钱,一道是品牌渠道的附加值,一道是作为中枢大脑赋能创造的服务价值。这些价值最终帮助一个个加盟店铺实现利润转化,继而为7-eleven输送源源不断的商业价值。

有研究者将其核心竞争力概括为:特许经营模式下的快速扩张+极致的选品思维+精细化供应链管理。

7-eleven商品品类大部分是以高频的民生刚需类产品为主,以其最核心的即食类商品为例,100%的7-eleven自有品牌,自己制定品牌,挑选生产厂家,并对消费市场进行需求分析,从而下单生产定制相关商品。

除此以外,7-eleven还特别关注 5 分钟行动圈里的社区便利,售卖商品的同时还为顾客提供ATM 机,打印,票务,费用代缴等服务,进而达到为店铺引流的效果。

这一切最终为7-eleven带来了超过 90%的毛利率,净利润率则高达 20%左右 ,超过全球所有零售企业(全球平均水平在 3% 左右)。

尤其再考虑到7-eleven母公司轻资产的运作模式,其总部员工人均创造利润超过 100 万元人民币,人效可与互联网巨头阿里比肩。

汇通达VS南极电商

了解完7-eleven,我们再来看看汇通达和南极电商。

据公开资料称,汇通达是致力于服务中国下沉市场零售行业企业客户的交易和服务平台,借助于其开发的SaaS软件平台,其一方面为客户提供稳定高效的一站式供应链服务;另一方面通过数字化能力,为会员零售门店、渠道合作客户、品牌厂商等价值链上的各方伙伴,提供门店SaaS+服务及商家解决方案。

南极电商在官网上的自我介绍则简单明了:公司的主营业务是以电商渠道为主,基于品牌授权业务,整合供应链上、中、下游资源, 向产业链提供高效率的产业服务,向消费者提供高性价比的产品。

抛开官方充满“外交辞令”的自我介绍,我们深入研读汇通达以及南极电商的相关公告后发现,这两家公司与7-eleven还真有某种意义上的异曲同工之妙。

首现来看南极电商,这家公司脱胎于中国人耳熟能详的保暖内衣品牌南极人,在服装行业逐步收到互联网电商的冲击之后,南极人逐步转型为一家轻资产的服务型公司。

可以说南极电商的商业模式是最典型的产业路由器模式,即左手链接上游众多工厂和供应商,右手通过互联网联通下游成千上万家网络店铺,数以百亿计的各类商品通过南极电商最终到达用户手中。

在此过程中,南极电商巧妙的通过品牌授权,确保了这些店铺对自己的依赖和粘性。我们可以看到,这些店铺全部都是以南极电商旗下品牌为标识,比如南极人**专卖店,售卖的也全部为南极人品牌商品,可以说双方是共生关系,利益深度绑定。

而上游供应链企业大多是原来给各类品牌代工的工厂,没有能力自建品牌和渠道,但是具有生产能力。通过嫁接南极电商的产业互联网模式,他们成功的摆脱了作为血汗代工厂的卑微身份,仅需要支付极低比例的品牌授权费,就华丽转身为知名品牌商品,站上电商货架。有些供应链企业甚至采用前店后厂模式,自己开店(比如南极人**专卖店)卖自己生产的商品,充分享受商业溢价。

南极电商在其中则发挥了最关键的纽带作用,品牌授权只是最表面的因素,核心还在于,南极电商需要交会这些店铺,如何低成本的利用互联网流量完成商品销售。这也是南极电商在该商业模式中最核心的价值。

否则很难解释,类似拉夏贝尔这类拥有一大把知名品牌的上市公司为何会走到濒临倒闭这一步?光有品牌还远远不够,能把货卖掉才是王道!

这样解释了,为什么全中国已经有那么多品牌授权类的企业,但真正跑出来的没有几家。

接下来,再来看看汇通达。

与南极电商瞄准了虚拟的互联网世界不同,汇通达创始人汪建国,瞄准的是密布全国乡镇的几十万家夫妻老婆店。这恐怕也与他曾经创办五星电器的背景有关。

汪建国想到的办法是,通过让这些小店安装汇通达开发的SaaS软件,将这些夫妻老婆店变成了自己密布在全国下沉市场的一个个低成本流量端口。

解决了销售端口,在产业路由器的另一端,更是汪建国最擅长的供应链管理,通过持续加大与各类品牌厂商的合作,汇通达把源源不断的商品,通过夫妻老婆店输送到了下沉市场的用户手中。

目前,汇通达在服务业务板块已经获得近1.8万家付费的门店SaaS+用户。也就是说汇通达一头可以赚上游厂商的钱(类似销售返点),一头可以赚夫妻老婆店的钱(服务费)。

发现没有,讲到这里,汇通达和南极电商的共同点就呼之欲出了。无非就是左手抓住供应链企业,右手抓住销售网络。所不同的是,南极电商拥有自己的强势品牌可以给供应链企业赋能,汇通达则没有这项核心资源,目前只能找品牌厂家合作。但不久的未来,相信汇通达一定会走类似南极电商的路,通过自建新品牌或者收购一个成熟品牌,给上游代工厂们赋能。

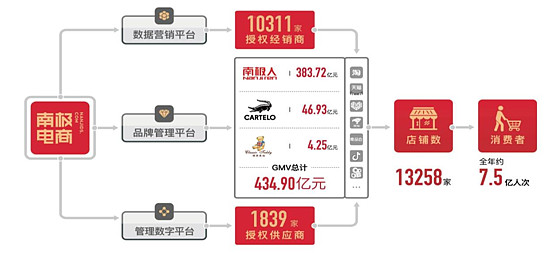

下游这一端,南极电商最新的2021年年报数据显示,公司授权供应商总数为1839家,授权经销商总数为10311家,授权电商店铺更是高达13258家。

而汇通达的SaaS软件目前在全国范围内合作了16.9万个会员店,其中有1.8万家开始付费的门店SaaS+用户。

这样看来,双方的差别其实主要就在于一个抓的是虚拟的线上资源,一个抓的是线下的实体资源。而南极电商与这些店铺的合作紧密度则要更加的紧密,汇通达的模式则相对松散。可以说南极电商在这块的护城河更深。

被错杀的南极人?

著名管理学家陈春花在分析7-eleven时曾指出,这家公司并非互联网企业,却是最早做技术穿透和数据平台的。它很早就把前店后厂的供应商、加盟商、服务商全部组合在一个大的数据平台上,同时能够很好地满足顾客需求。这是一个非常大的共生平台,使7-eleven免于互联网的冲击。

这可以说与张玉祥关于南极共同体的说法异曲同工。

南极人的商品为何总能在各大电商平台“霸榜”,动辄垄断某个品类的销售前几名,其背后奥妙正在于此。通过2021年报可以看到,这样一家轻资产公司居然养了近600名员工,其中不算管理人员,仅技术人员和运营人员就达到了227人。

这些人都在做哪些事情?南极电商在2021年报中同样给出了答案:“公司通过数据赋能对授权供应商生产的产品进行资源推介、研发设计、流量管理、数据分析与应用等指导,帮助其打造爆款,实现从低频到高频的转变,降低库存,提高资金周转率,帮助工厂实现低成本的转型,走出订单不稳定、贷款难、压库存、转化不高的困境。”

帮助工厂和店铺“打造爆款”背后体现的正是公司出色的大数据能力。

日本7-eleven集团执行董事,柒一拾壹(中国)投资有限公司董事长、总经理内田慎治曾告诉媒体:便利店卖什么是没有限制的。主要看消费者需要什么,想要什么商品,我们就卖什么商品。

对于南极电商而言也同样如此,所以公司曾提出“万物皆可南极人”的口号,背后蕴含的正是与7-eleven一样的雄心。

但蹊跷的是,都是要对标7-eleven的两家江苏公司,却在资本市场上遭遇了完全不同的对待。

汇通达今年2月份才刚刚上市,尽管港股市场几乎陷入冰点,但国际投资者对汇通达的热情丝毫不减,该公司H股上市发行价43港元,目前最新股价45.5港元,对应市值256港元。在本轮港股大回调中不仅没有破发反而还有所上涨。这也说明国际资本市场对此类模式的看好。

一般来说,因为流动性等各方面的原因,即使是同一家公司,在A股的估值也要明显高于港股。但奇怪的是,这一规律在汇通达和南极电商身上硬生生倒了过来。

商业模式相似,且已经成熟运转的南极电商在A股市场却遭遇了一连串打击,背负“卖吊牌”的粗暴标签,最新市值已不到110亿元人民币。

两厢对比,南极电商究竟价值几何,应该已经不言自明。