9月8日晚,天山生物、豫金刚石、长方集团3家创业板公司同时发布股票交易异常波动暨停牌核查公告称,公司股票自 2020 年 9 月 9 日开市起停牌,至披露核查公告后复牌。公司提醒广大投资者注意二级市场交易风险。

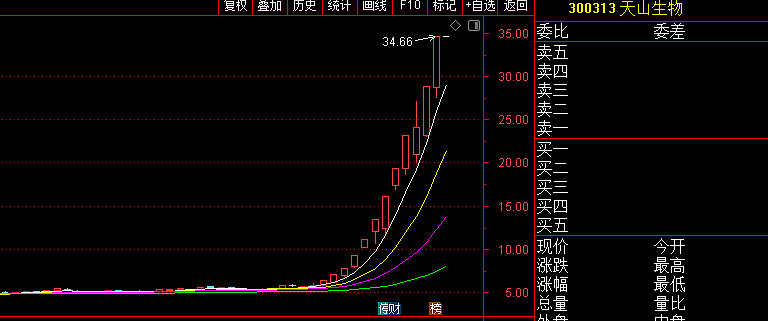

天山生物等3公司股票宣布停牌核查,这样的安排并不出人意料之外,这实际上也是一种人心所向。毕竟以这3家公司为代表的一批创业板股票,已经成了市场上的“妖股”。以天山生物为例,该公司股票从 2020 年 8 月 19 日至 9 月 8 日12个交易日的时间内,拉出11个涨停板,收盘价累计涨幅达到 494.51%,累计换手率为 283.71%,期间 5 次触及股票交易异常波动,1 次触及股票交易严重异常波动。因此,从保护投资者利益出发,对该公司股票进行停牌核查是很有必要的。

但核查的重点内容是什么?却是值得市场来探讨的。从以往的做法来看,对于这种遭到市场爆炒的“妖股”,通常都是从上市公司的角度来进行核查,核查上市公司是否存在应披露而未披露的信息。而且通常的核查结果都是:经核查,公司、控股股东和实际控制人不存在关于本公司的应披露而未披露的重大事项,也不存在处于筹划阶段的其他重大事项;公司不存在导致股票交易严重异常波动的未披露事项,且公司不存在其他可能导致股票交易严重异常波动的事项。而在经过上述的“核查”之后,相关“妖股”复牌交易,股票继续遭到市场的疯炒。如天山生物的前次核查(8月28日到9月1日)的情况就是如此。

对于“妖股”的炒作,从上市公司层面对信息披露的情况进行核查,这个当然是存在一定的必要性。如果上市公司存在应披露而未披露的信息,那么,这不仅从信息披露的角度构成违法违规,同时也有可能因为信息的泄漏而构成内幕交易。所以,上市公司信息披露层面的核查是必不可少的。

但如果仅限如此的话显然是不够的。尤其是像天山生物这样再次停牌核查的公司,还是核查信息披露层面的内容,作用显然是有限的。这也就是市场上一些“妖股”并不惧怕停牌核查的原因,这些“妖股”一旦停牌核查过后复牌交易,其股价甚至涨得更欢。如天山生物前次核查过后,在从9月2日到9月8日的5个交易日里,股价再度拉出4个“大号涨停”,股价实现翻番,情况就是如此。

之所以出现这种情况,原因就在于这种对“妖股”的停牌核查并没有查到症结所在。一只股票之所以成“妖股”,这其中不排除有上市公司层面的原因,但更主要的还是市场方面的原因。而现在的停牌核查只是查找上市公司层面的原因,这当然就很难找到症结了。更重要的是要从市场层面来查找原因,从市场炒作的层面来找原因,这样才能找到股票成“妖”的症结所在。所以,对股票停牌核查,还要从市场层面来核查,而这个核查就不是由上市公司来核查了,而应该是由交易所层面来主导核查。至于查什么?主要是核查两个方面的内容。

首先是查异动,查股票的异常交易。这些“妖股”的股价变化,本身就是一种异动,那么,这种异动是怎么造成的呢?这其中必然会有一些交易在异动,对应的是一些股票的交易账户在异动。作为交易所来说,就要通过大数据来把这些异动的交易、异动的账户查找出来,并作出相应的处理,如限制交易、冻结账户等。

其次是核查市场操纵行为。像天山生物这种“妖股”的炒作,从走势来看是存在价格操纵嫌疑的。但到底存不存在价格操纵,这一方面要通过大数据来进行分析,另一方面还要对一些可疑账户进行深入调查。虽然从公开数据来看,天山生物以个人投资者买入为主,买入金额占比超过97%,但在个人投资者账户背后,并不能排除机构投资者的背影。毕竟所有的市场操纵都是通过个人账户来进行的,没有哪家机构混蛋到用自己的机构账户公开操纵股价的地步。

也正因如此,对于“妖股”的停牌核查,不能总是停留在上市公司信息披露层面来进行,还应该通过市场层面的核查,通过对异常交易、异动账户的核查,通过对市场操纵行为的核查来进行。只有如此,才有可能真正找出“妖股”异常波动的原因所在。 @今日话题