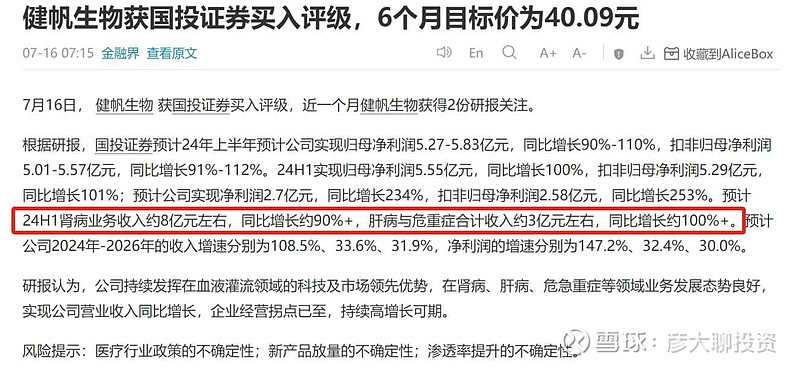

#健帆生物# 健帆生物半年报预计根据国投证券的预计,健帆生物24H1肾病业务收入约8亿元左右,同比增长约90%+,肝病与危重症合计收入约3亿元左右,同比增长约100%+。如果上述数据正确,那还是挺不错的,半年报来验证吧。