$新希望(SZ000876)$ $沃森生物(SZ300142)$ $中泰化学(SZ002092)$

据有关网站报道,2021年,我国聚氯乙烯产能为 2712.5 万吨(其中包含聚氯乙烯糊状树脂139.5 万吨),共有71家企业生产,分布在22个省市,平均产能为38万吨,同比产能净增长48.5万吨(其中新增 64.5万吨,退出16万吨),产量为 2,130 万吨,开工率 79%,较 2020 年提高1个百分点。 目前,国内聚氯乙烯总产能约占全球总产能 45% 以上,占比最大。同时,在由大至强的发展过程中,聚氯乙烯行业正朝着专用化、高端化和差异 化方向发展。

据统计2007-2021年中国PVC产能分别为1520万吨、1581万吨、1781万吨、2043万吨、2163万吨、2341万吨、2476万吨、2389万吨、2348万吨、2326万吨、2406万吨、2404万吨、2518万吨、2664万吨和2713万吨。从总体趋势来看,产能处于逐步扩大之势,其中仅2014、2015、2016和2018年出现了同比下降,其它年份均处于产能扩张之势。

聚氯乙烯(PVC)是重要的有机合成材料,是五大通用合成树脂之一。PVC因其优良的耐化学腐蚀性、电绝缘性、阻燃性、质轻、强度高且易于加工的优点,被广泛应用于工业、农业、建筑、电子、医疗、汽车等领域,成为应用领域最广的塑料品种,在国民经济中占据重要地位。PVC 目前主要用于管材、型材及各种包装材料的生产,广泛应用于建筑、装潢、节水灌溉、农用薄膜、电子材料、日用品等现代制造业和新材料行业,并且可以广泛替代钢材、水泥、木材等传统工业原料,是“以塑代木、以塑代钢、以塑代塑”的重要原料。

PVC 产品属于大宗化工基础原料,产品质量和性能差异较小,企业竞争能力主要体现在生产成本的高低。获取更为廉价的原料,降低生产成本,成为我国 PVC 行业竞争的焦点。

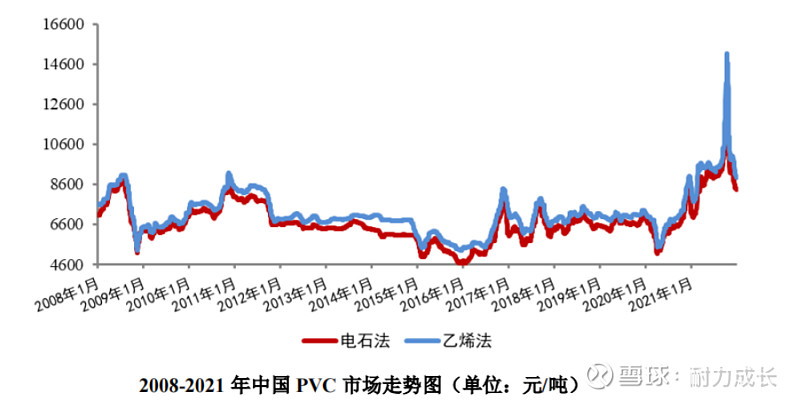

PVC是由氯乙烯单体(VCM)聚合而成,目前氯乙烯单体的生产主要有两种原料路线:一是石油路线:以石油乙烯为原料的乙烯氧氯化法。石油路线在西欧、北美、中东等地区应用广泛。二是电石路线:由乙炔和氯化氢合成 VCM 单体,乙炔来自电石。基于我国“富煤贫油”的资源结构以及电石的生产工艺技术相对成熟等特点,在资源丰富的西部地区发展电石法PVC 是国内氯碱产业发展的必然选择。 当前西北地区依托丰富的资源能源优势,是业内公认的电石法 PVC 的低成本地区,在中国 PVC 产业格局中具有重要地位。除青海盐湖集团具有一套 30万吨/年的煤制烯烃工艺为原料来源的乙烯法 PVC生产装置外,全部为电石法生产工艺。因此,电石路线则在我国发展较快。

一、销量与成本比较

2021年上市公司(按销量统计)中PVC成本比较:(1)002092中泰化学,销量为189.90万吨,成本为4851元/吨;(2)601568北元集团,销量为128.33万吨,成本为6769元/吨;(3)600075新疆天业,销量为87.53万吨,成本为5675元/吨;(4)002002鸿达兴业,销量为50.02万吨,成本为4932元/吨;(5)000510新金路,销量为26.26万吨,成本为6485元/吨。从以上数据可以看出,中泰化学的销量居首位,占全国销量的7%;成本在5家上市公司中最低。

二、期货跟踪与预判

根据弘业期货测算,目前PVC6300元/吨的现货价格,除了一体化企业还有利润外,其他都已经处于亏损,但因为赚了2年的钱,现在又不能因为亏损马上停工,所以供给端不会快速出清,而需求端如果迟迟没有起色或者没有起色的预期,PVC价将会继续打掉一体化企业1000元/吨不到的利润,进而形成全行业亏损,才有可能出现供给收缩的预期。

2022年7月15日,PVC期货再创年内新低,达5998元/吨,整体跌幅达54.73%,且今年下跌速率超快,已接近大部分公司的生产成本,因此,预判PVC板块见底越来越近,明年转入上行周期是大概率事件。

三、龙头股跟踪分析

PVC板块中龙头股002092中泰化学有关资讯:

1、公司基本情况:

(1)产能情况:PVC205万吨、烧碱146万吨、粘胶纤维73万吨、粘胶钞270万锭、电石313万吨(在建75万吨)、电力1937.5MW、PBAT6万吨(在建)、BDO30万吨(在建);

(2)原材料自给率情况:电石90.49%、电力80.34%、石灰石41.60%、工业盐24.90%、煤炭27.53%。公司控股、参股公司煤矿产能规模共 730 万吨/年,控股公司盘吉煤业煤矿生产规模 90 万吨/年、金晖兆丰煤矿生产规模 60 万吨/年,参股公司圣雄能源旗下煤矿生产规模 490 万吨/年、西沟煤焦煤矿生产规模 90 万吨/年。目前公司生产所需煤炭有部分外购。

2、历年PVC价格统计:2010年11月9000元/吨(高点)---2015年12月4632元/吨---2016年11月8350元/吨(以前为现货价格)---2020年4月4955元/吨(以后为期货价格)---2021年10月13250元/吨---2022年7月5998元/吨(可能还不是最低点,等待中)。

3、涨幅比较:上轮牛市,PVC期货上涨了1.67倍,但公司股价仅增长了3.38倍。

4、销售价差比较:2019年价差为1753元/吨,2020年为1696元/吨,2021年为2911元/吨,涨幅约为71%。

5、成本比较:2019年4149元/吨、2020年4217元/吨,2021年4851元/吨。根据PVC期货下降的特点,可以预测,企业成本也将下降,预计在4300-4500元/吨,由前期价差来推测,PVC的低点大约5200-6000元/吨,期货下跌空间不大;至于股价下跌空间更有限,能否跌破6.76元都有怀疑。

6、净利润分析:2021年比2019/2020年产能增长了45.7%,销售价差增长了71%,净利润增长了10倍,而股价只增长了3.38倍,没有明显的对应关系,但有一点是可以肯定的是销量增长、销售价差增大,直接影响企业当年的净利润,进而影响股价的增长。

结合本人多年来投资周期股的认知来看,周期股还是有一定的投资价值。本人也认同以下内容,摘录于网络,并修订:

周期股投资是一种古老的投资技艺,历经无数岁月的洗礼,依旧熠熠生辉。古代有商祖白圭,“人弃我取,人取我与”八字道尽其中的真谛,又有越国范蠡,“贵出如粪土,贱取如珠玉”,“水则资舟,旱则资车”,诠释其中的奥秘。今天的股神巴菲特,其名言——“别人恐惧我贪婪,别人贪婪我恐惧”,与前人也是异曲同工。周期周而复始无穷尽,投资周期股,既能令投资者获取惊人的财富,也是可以坚持做一辈子的事业。