这是阿秋写保险配置年报的第七年。

2016 20岁的我们,应该如何买保险

2017 2017年,阿秋的保险是这样买的

2018 迟到的 2018保险作业

2019 究竟是什么魔力,让阿秋花了4年来写它?

2020 一通操作猛如虎,保费退了2500!

2021 发现保险里的一个大宝藏!

最初的时候,阿秋只是想为自己留下了完整记录,没想到年复一年地写下来,居然意料之外地为很多盆友普及了保险知识,完善了自己的资产配置,为个人和家庭风险做了最好的安排。

阿秋会一直写下去的。

拖更了两个月的保险年报姗姗来迟了~本来以为没啥人在意保险年报,没想到近期阿秋收到了接二连三的催更,感谢大家对它的惦记。

今年保险review只花了阿秋2分钟。

因为没有办法买任何新的保险了,健康告知一个都过不去。

早在两年前,就有朋友询问过以阿秋这种身体状况怎么还能买保险。

感谢自己的破身体,终于走到今天了哈哈哈。

保险是抵御人生风险的一种手段,它不是目的。

但因为没有办法买保险了,阿秋反而有时间思考,保险背后的意义是什么。

比如寿险,是为了在自己离开之后,给家人送去一笔大数额的钱,让家人免除困顿。

比如医疗险和重疾险,是为了在自己面对重大疾病时,不至于因为财务紧张而放弃治疗。

比如家财险,是为了在自己的房屋遭遇意外时,依旧有再次安居乐业的机会。

想明白这一切,即使没有保险,多挣钱,做好储蓄,少乱投资,也是一样的。

当然,2023年的年末应该不如2022年的年末那般兵荒马乱,阿秋应该还是有机会再多研究下健康告知更宽松的保险。

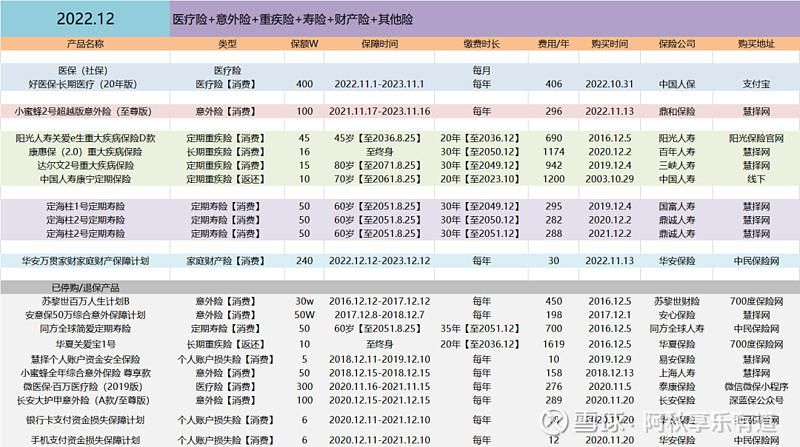

目前阿秋的险种配置为:

医疗险+意外险+重疾险+寿险+财产险+其他险

看不清楚不用着急

后面单独讲解部分会给大图

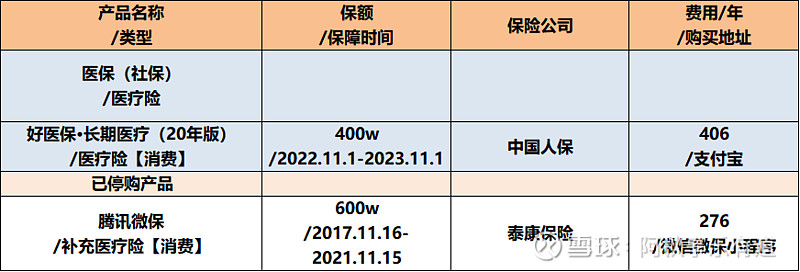

医疗险

可能因为的确上年纪了,好医保的保费从去年的286猛涨到406。

保障续保20年是能保障的,但是后续费用的上扬可能是始料未及的。

这一点希望大家都要做好准备。

意外险

截止阿秋购买保险的2022年11月,小蜜蜂2号是最能打的。

不过截止阿秋发文的这一天,2023年2月,市场上已经有了小蜜蜂3号,价格一样但是保障更好,大家请自行了解。

最后依旧提示,小蜜蜂是一款国内的意外险,在出国期间(今年大家应该都能出去走走了吧)需要叠加短期境外意外险。

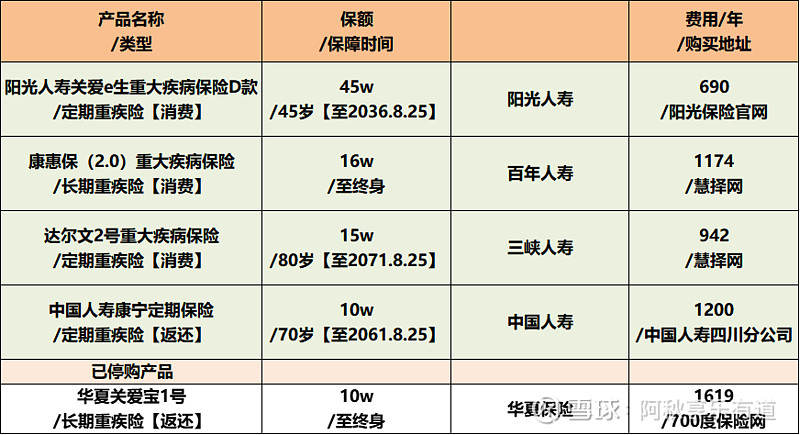

重疾险

在去年的保险年报里,阿秋是想着下一年能把重疾买得更多的,结果现实打脸,现在几乎一个重疾都不能买了。

争取在2023年年末找到健康告知宽松并且价格合适的重疾险吧。

如果实在没有,就靠别的手段吧。

寿险

寿险部分跟去年相比没有变化。

可能也暂不考虑再增加了,除非再一次觉察到自己离开之后留给家人150w明显不够用。

这个额度在过去一直在发生变化,从一开始觉得50w就够了,然后觉得得买100w,再然后是150w,很可能阿秋会持续增加的。

只不过不是现在。

财产险

去年本来打算换个更加全面的家财险,找来找去还是没有看到合适的。

中途看到过成都政府提供的【蓉家保】。本来以为政府提供的保险都是好东西,比如惠蓉保,结果这个保险并不是。

蓉家保是一个提供200w保额,售价169元的家财险。除了火灾、水暖管爆裂、家庭财产会赔付,还有一些特殊的家政服务。

比如这份保险里提供了疏通厕所和开锁的服务……说实话,真遇到了这些问题,相比于电话报险,还是小区里熟悉的师傅可能更快更方便。

假如蓉家保的价格能打个3折,应该还是有吸引力的。

其他险

从去年开始留意到了信用卡赠送的保险,今年就把它们放在这里做一个更新。

感恩中信的“刑满释放”,阿秋又重新拥有了它。

不过,各家银行的保险权益明显是缩水趋势,不是降低了赔付额度,就是提升了赔付门槛。

所有的一切,都导向了一个结局,我们需要跟黄金时代告别了。

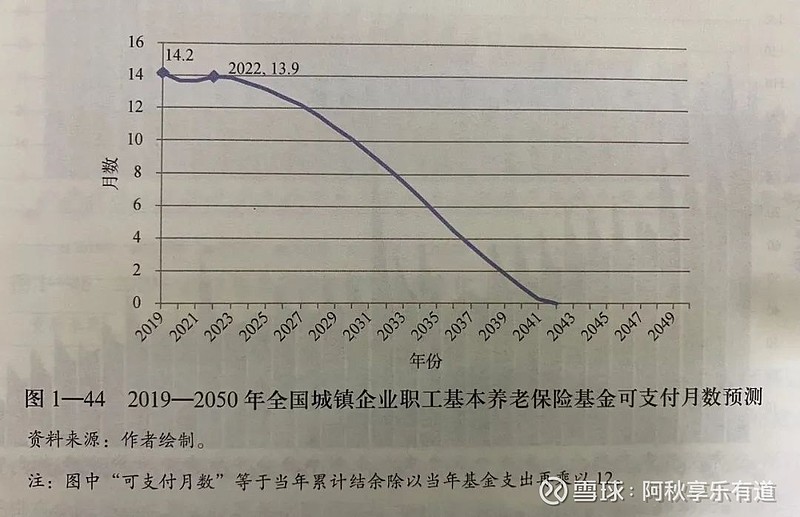

最近阿秋看了两本书,《中国养老金精算报告2018-2022》和《中国养老金精算报告2019-2050》。

精算报告只能预测,不能算命。

通过精算师的计算与预测,你可以清楚地了解到影响结果的各种因素,了解这些因素的作用规律,以及了解事实发展的趋势。

例如下图,一图胜千言。

该图是延迟退休方案下预测,非延迟退休方案下,结果是2035年

需要额外提醒的是,在《中国养老金精算报告2019-2050》中使用的结婚率和生育率的数据,在经历2020-2022这光怪迷离的三年之后,都发生了巨大的变化(并不全是疫情的锅),但变化情况应该不需要阿秋多言。

所以大家也应该感觉到了最近各种相关政策的频频发布,也是国家正在积极想办法解决未来的问题。

今年的保险年报就到这里啦~~

如果还有什么地方不清楚,欢迎留言跟阿秋讨论。

祝你健康快乐每一天!