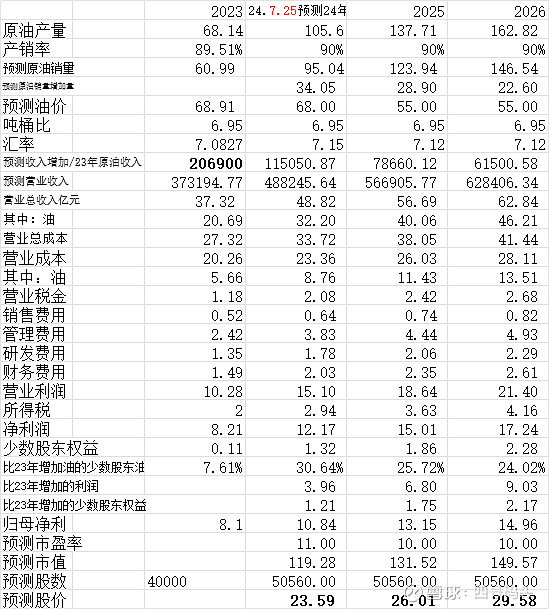

一、产油量预测:

温宿:23年原油销售52万吨,去年四季度产油15万吨,目前井数超400口井,计划24年部署70-80口井(24年产油预测:58/(400-40)*(400+80/2)=70.88万吨。(保守预测69.6万吨)

岸边:23.12.5董事长:岸边明年计划完成18口井,10/22*18=8万吨(保守预测5万吨)

坚戈:24.1.16日产540吨*360=19.44万吨,24.2.4陈总23年完成22口井,10万吨产量,计划24年施工32口井,10/22*32=14.5*80%=11.6万吨,合计19.44+11.6=31万吨。

二、增发预测:

定向增发16.9亿元,假设前20个交易日均价为20元(当前股价),则定增价20*0.8=16元,则:16.9亿元/16=1.056亿股,则总股本增加1.056/4=26.4%,增加后股本为5.056亿股。

三:估值表:

注:市盈率:24年按11倍、25/26年按10倍;油价:24年按68美元/桶,25/26年按55美元/桶(考虑特朗普上台因素)

四、结论:目前价位不宜介入,如到15元/股可入。