一、 股票对冲策略

1、策略指数

2 、策略表现回顾及展望

2024年4月份截面波动经历大幅波动、日间波动率大幅下行,日均成交额跌破万亿,小市值呈现回落态势, 跌破年线个股占比处于高位, 突破因子出现较大波动, IC季月合约基差整体继续回升;风格因子方面,BTOP呈现月度下行趋势、MOMENTUM 、EAR等因子都呈现月度的上行趋势。中性市场环境偏弱。

市场在3月1号出现阶段性触及顶部区间信号,4月以来一直处于区间震荡态势, 主题、行业等没有形成持续的动能,4月底市场出现积极信号,但未来是否能够持续,依然需要关注整个经济环境对行业、基本面等的驱动。

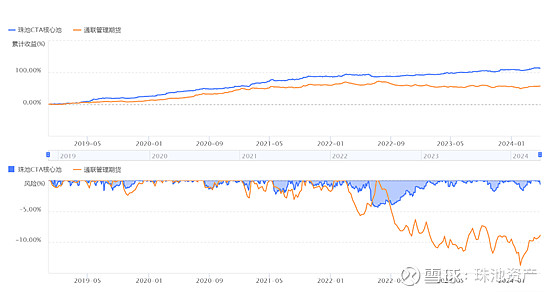

二、 CTA策略

1、策略指数

2 、策略表现回顾及展

2024年4月wind商品指数上涨7.3%,其中有色上涨15.7%,煤焦钢矿上涨12.6%,贵金属上涨5.3%,化工上涨4.8%,油脂油料下跌1.7%。受五一假期影响,商品期货持仓合约价值同比下跌3.9%,成交合约价值同比上涨5.4%,商品期货市场整体投机度1.11,处于良好水平,市场投机氛围浓厚。前期行情发展后目前主要板块处于宽幅震荡区间,等待政策落地或增量资金打破平衡,可适当增加趋势类策略权重。

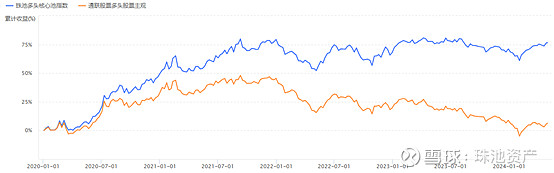

三、 股票多头策略

1、策略指数

2 、策略表现回顾及展望

四月,各指数震荡上行。其中上证50上涨2%;沪深300上涨1.9%;中证500上涨2.9%;创业板上涨2.2%,恒生指数上涨了7.4%,万得全A上涨1%,万得微盘指数下跌5.1%。从各指数表现来看,中国资产继续上涨,其中以港股表现最为亮眼,年内收益已经转正。

从投资者交流来看,大家对近期市场变化给出了许多解释,包括:海外政治风险加剧、汇率波动巨大、中国地缘政治风险有所缓解等,因此海外资金回流中国市场。国内则是各种政策不断的出台,累积效果开始显现。从我们的观察来看,这些都是事后一些可以解释的因素,但关键还是经过长时间的下跌调整,中国资产足够便宜,情绪的钟摆开始回摆。

从已经披露的年报和一季报来看,不少的企业在经济下行期依然体现出了极强的经营能力,甚至还有一些企业借助海外业务继续实现逆势扩张。在目前地缘政治风险加剧,全球供应链重构的背景下,国内经济结构转型带来竞争加剧,新一批企业的出海能力也将成为未来很长时间内能否保持竞争力的核心要素,我们仍将对此带来的投资机会保持持续关注。

同时,国务院在本月出台了资本市场的第三个国九条,强调要 “严惩造假欺诈,加大退市监管,增进股东回报”,新九条若都能落到实处,中国资本市场长期存在的一些根本问题可以得到妥善解决,则未来可期。

综上,积极的因素仍在积累,我们对于未来市场的表现仍抱有较为积极的期待。