一、 股票对冲策略

1、策略指数

2、策略表现回顾及展望

2024年2月份截面波动大幅震荡、日间波动率大幅波动,日均成交额从7400亿大幅攀升至1.01万亿,小市值在月初大幅下行之后大力反弹, 跌破年线个股占比依然处于80%以上, 突破因子回升至1%附近, 基差回升至-3.57%附近;风格因子方面,BTOP下行、MOMENTUM 下行。中性市场环境有所恢复。

市场经过春节前的大幅下行之后,大幅反弹一月左右,目前市场依然充满变动,资金意图模糊,谨防反弹过后的进一步风险;

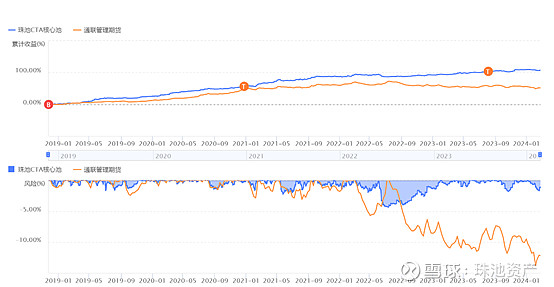

二、 CTA策略

1、策略指数

2 、策略表现回顾及展望

2024年2月wind商品指数整体下跌0.9%,其中有色下跌-1.3%,能源上涨2.2%,煤焦钢矿上涨3.0%,油脂油料上涨1.5%。商品期货持仓合约价值同比下跌18.0%,成交合约价值同比下跌16.1%,商品期货市场整体投机度0.66,处于历史极低分位。商品各板块无明显供需矛盾,处于震荡区间,主要驱动因素仍然是宏观环境及政策预期,建议维持量化截面策略和主观套利策略的配置权重。

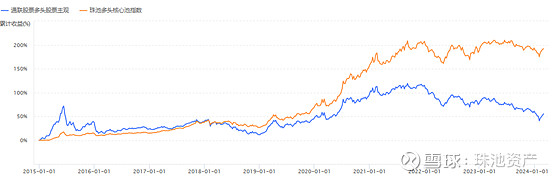

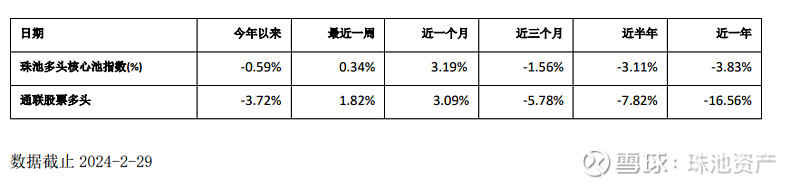

三、 股票多头策略

1、策略指数

2 、策略表现回顾及展望

二月,市场在经历恐慌性下跌后开启大幅反弹。其中上证50上涨7.1%;沪深300上涨9.4%;中证500上涨13.8%;创业板上涨14.9%,恒生指数上涨了6.6%,巨幅的波动也让投资者在心态上坐了一轮大的过山车。

一月末二月初在量化基金的杠杆产品暴露风险后,市场尾部风险得到大幅释放。1月的信贷数据和五年期LPR超预期下调均指示货币政策仍然在继续宽松的方向上,春节长假数据显示人们的出行热情也回归到了疫情前的水平,但消费价格还需要进一步的修复,同时地产数据还在继续恶化,说明整体上经济的恢复有了一些好的迹象,但整体依然偏弱。新的监管层对于股市的一系列表态以及救场资金的参与也让市场的信心有所恢复,预计市场短期不会再有大的下行风险。

近期,国内债券市场走出逼空行情,最新的30年国债收益率已经降至2.5%以下,出现长短端收益率倒挂,反应市场对于长期的增长极度悲观。债券市场的极端行情也显示出了资金对于确定性和稳定受益的追逐。但同时也需要注意到一旦CPI出现复苏迹象,债市则可能面临较大的回调压力。

综上,市场目前处于流动性宽松,强政策支持,基本面仍然偏弱,需要继续等待向好的阶段,预计市场在反弹后维持震荡,等待经济数据的进一步确认。