光通信——论硅光模块的优越性!!

1. 不同路线的介绍

光模块:光电子器件、功能电路和光接口等组成,光电子器件包括发射和接收两部分。 简单的说,光模块的作用就是发送端把电信号转换成光信号,通过光纤传送后,接收端再把光信号转换成电信号。

CPO技术(Chip Package Optimization),共封装,新型封装技术,可以显著提高芯片集成度。提高模块间传输效率,提高运算效率。

光模块成本主要包括:光器件、电路芯片、PCB及结构件。

以英伟达DGX H100服务器为例,H100+NVLink Network+IB架构中,一个服务器对应5+4+4+5个连接外部的4xNVLink通道,即18个800G光口,36个800G,即一张H100在该架构下,用于显存互联的部分就需要4.5个800G光模块。对应的AI算力大概是32P。

LPO体系,线性驱动可插拔光模块,去掉了方案中的DSP芯片,数字信号处理芯片,可以大幅降低功耗和延时。

在成本上DSP价格较高,400G光模块中,DSP占BOM的20%-40%左右,

800G中占比稍低,大概在15-25%左右,假设为7nm的DSP。

但是只适用于短距离传输,其误码率和传输距离较短,对于Ai应用中心短距离应用场景更为适配,且在高速光模块的降本效益会有所降低。

硅光方案:具有集成度高、成本下降潜力大、波导传输性能优异三大优势。

券商预测硅光模块在2025年高速光模块占比大于60%份额。(800G及以上)

以硅材料为基材,是利用硅光子技术实现光子器件的集成制备。硅光模块的最大特点是具备高速信号传输和较强的抗干扰能力,更高的集成度,显著的降成本,和降功耗增效。

基于CMOS制造工艺进行硅光模块芯片集成便是硅光模块最大的特点,亦是硅光模块与普通光模块最大的区别所在。

普通光模块中光芯片成本占比在40%左右,高频光模块(如800G)中占比可以达到70%,而同等高频条件下采用硅光芯片可将成本重新降低回40%。

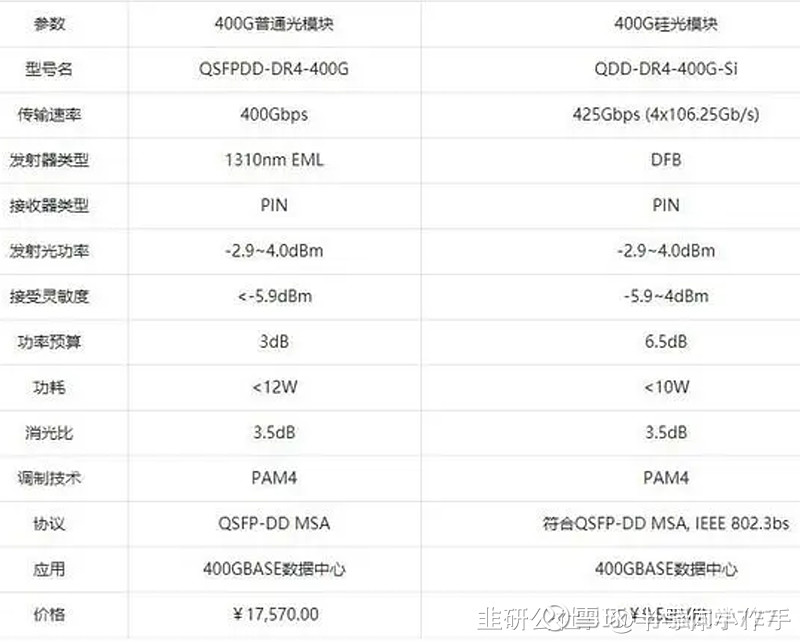

以飞速(FS)兼容思科QDD-400G-DR4-S普通光模块和硅光模块为例。

2. 关于光模块的市场估值,

Lightconting预测2023年120.68亿(同比-1.1),2025年130.38美元,25年148.09亿美元。

800G出货量23年为32.8万只,24-25分别为109和264万只。

趋势高速光模块的快速放量。

传统云业务的下降带来的光模组整体市场的萎缩,而AI及智能服务器对于光模块的要求更高(高频光模块),主要增量在于400G和800G两类。

关于这个问题,从目前市场上小作文的说法来看,实际上400G/800G的出货远高于预期 ,可能是上述机构预期量的三倍以上,而400G以下部分则面临着大幅砍单,低于预期。

按小作文思考的情况下,800G的23年出货为120万只,24-25分别为350万和700万只,远远超出上机构预期。

换算成金额大概就是,10亿美元,30亿美元和60亿美元。

至于400G今年的预期大概是60亿美元,明年可以达到100亿美元,

25年可以达到130亿美元以上,实现400G+800G接近200亿美元。

在Ai时代,高频光模块才是真正的王者,因此比较LPO路线和CPO路线,LPO其实降本效益有限(对于800G及以上,以7nm为假设)。

LPO在降本增效方面拥有较高的优势,在端对端角度具有比较大的劣势,更适用于单一模型的训练,结合两者LPO对低频光模块具有显著降低成本的效果(更大的具有局限性),对于高频端,具有显著降低能耗增效的作用,对于模型训练相比于CPO具有一定的优势。

而与之相比,硅光线路显著的具有更明显的优势,在高频光模块的未来里意义更加重大。