摘要: #上海机电# 是国内电梯龙头,与日本三菱合资经营三菱牌电梯。据EPV估值法,基于不增长假设2020年末公司底限价值219.68亿,当前市价156亿,存在40%上涨空间。但因国企治理结构问题,大股东侵害严重,调整后估值151.28亿。受上海市国企改革及 #上海电气# 贪腐事件刺激,上海机电可能发生治理调整,如调整程度符合预期股价可能进入上行通道。(本文是我在公众号发布的一篇投研方法论文章,原文链接:网页链接;欢迎关注我的公众号“古时月”,账号:GSY-invest)

// 前言 //

初看上海机电2020年报货币资金118.15亿,归母权益119.28亿,归母净利润11.30亿,主营三菱电梯,绝对龙头地位。初步判断内在价值200亿起,近期市值150亿左右,可能低估。

因国内电梯行业产能过剩、下游地产调控趋严,上海机电成长有限;故本文投研不像往期三花智控那样基于DCF模型详尽展开,而是基于不增长假设粗略计算EPV(Earning Power Value),如明显低估、且近期可能出现催化因素,倒也值得花费精力深入研究。强调:本文系初筛研究,认知程度不足以支撑投资决策。

后文目录:

一、公司概况

二、国内电梯行业简介 (一)行业空间 (二)竞争格局

三、EPV估值 (一)估值逻辑 (二)资产负债表重组 (三)NOPLAT计算 (四)估值结果

四、估值分析

五、催化因素

// 一、公司概况 //

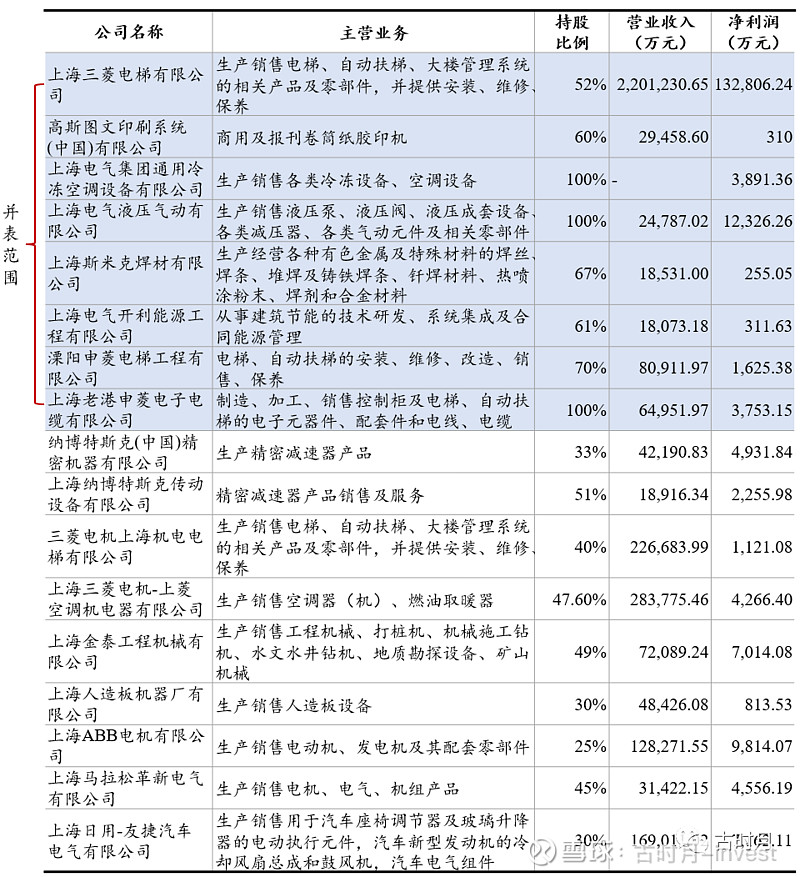

上海机电与日本三菱合资经营三菱电梯,后期拓展至其他机电业务。2020年营收233.94亿,其中主营电梯业务的子公司上海三菱电梯收入220.12亿,占比94.09%,主要为境内收入。

图表:上海机电企业集团构成

资料来源:公司公告

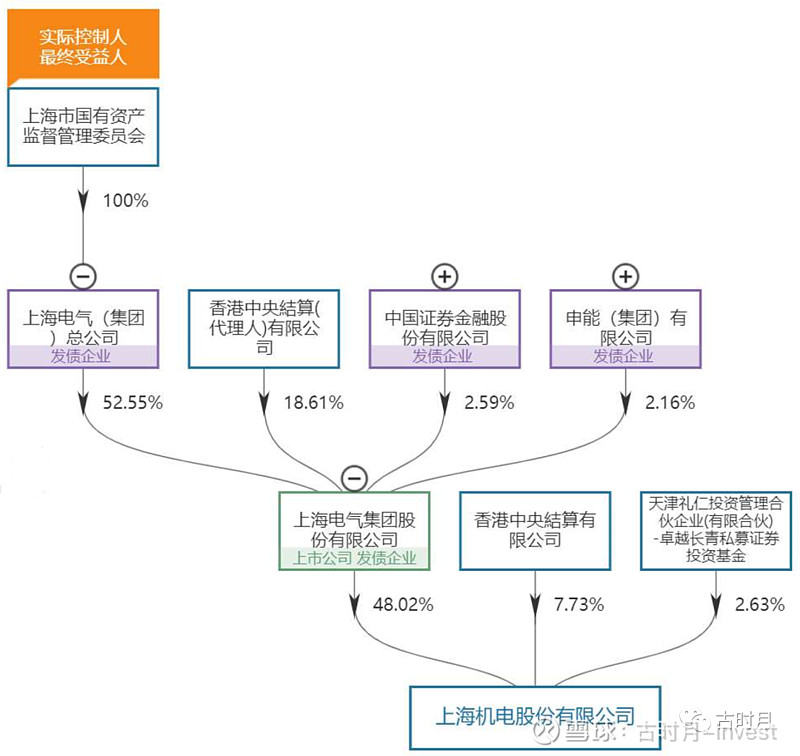

上海机电是典型地方国企,控股股东为上海电气,实控人为上海国资委;高瓴2020年三季度入,后续加仓,目前为上海机电第三大股东。

图表:上海机电主要股东

资料来源:Wind

// 二、国内电梯行业简介 //

(一)行业空间

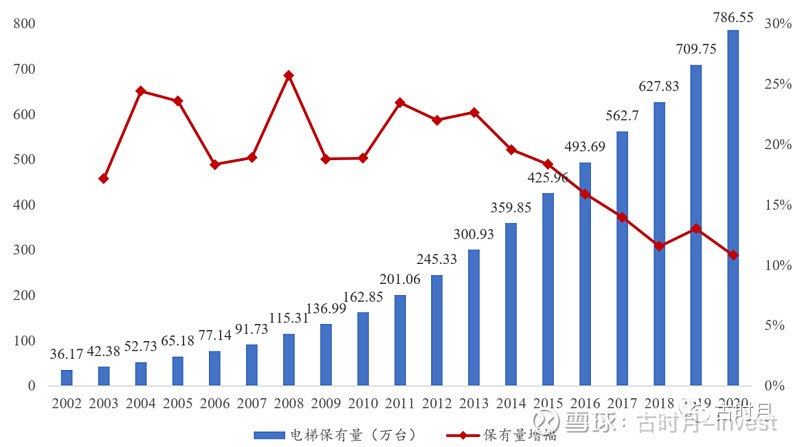

总体上,我国电梯行业随下游房地产调控趋严而持续放缓。房地产行业在2003-2013黄金十年快速发展,促进了电梯产业发展。2016年以来,房地产调控政策趋严,电梯产量增长率由2010年的42.3%跌落至2018年的5%左右;预计未来地产新增电梯需求持续放缓。至2020年底我国电梯保有量达783.55万台,保有量增速持续放缓。

图表:我国电梯保有量

数据来源:中国电梯协会

但基于以下驱动因素,我国电梯行业仍有增长空间;行业预计未来3-5年产值增速可能在5%-10%左右:

1. 城镇化进程继续,住房刚需不减。截至2020年底,我国城镇化率63.89%,离基本完成城市化目标(城镇化率70%)还有相当距离,新增城镇人口将持续拉动城镇建筑。虽然房地产市场调控趋严,但保障性住房、廉租房、安居房等房屋建设规模仍然巨大,电梯需求量将继续增长。

2. 低层建筑加装电梯。建设部1987 年《住宅建筑设计规范》规定:7 层以上住宅必须安装电梯。目前我国大量 6 层以下住宅未加装电梯;受生活水平提高和人口老龄化驱动,近年政策及社会需求均刺激老旧小区低层建筑加装电梯,行业预计加装总量在250万台以上。

3. 老旧电梯改造。电梯一般报废年限15年左右,意味着 2006 年以前投入使用的电梯多数需要更新改造。2006年电梯保有量已达77.14万台,超龄电梯更新改造势在必行。

4. 公共设施电梯需求。我国公共设施人均数量、规模与发达国家差距较大,机场、轨道交通、商场、宾馆、医院、学校、写字楼、体育场馆等不断增多,需要大量直梯、扶梯和自动人行道配套。

5. 维保收入。从发达国家和地区看,当在用电梯数量发展到一定阶段,维保收入成为行业主要收入来源。我国庞大的电梯保有量决定了维保市场规模较大;目前电梯整机制造企业约 700 家,维保企业约 1.1 万家;我国电梯制造厂家自维保率 30%左右,远低于发达国家;自维保比第三方维保有天然优势,自维保率提升能为电梯制造企业带来可观增量收入。

(二)竞争格局

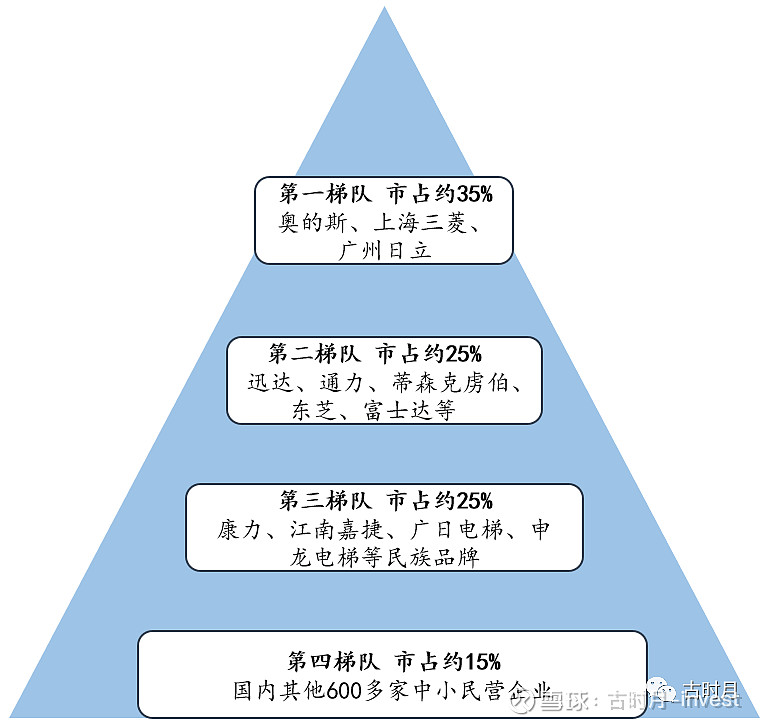

我国电梯行业集中度较高,以奥的斯、三菱、通力等为代表的外资品牌技术成熟,改革开放后迅速占领国内市场,处于头部梯队,占据国内一半以上市场份额。上海三菱即为最早通过合资形式进入中国市场的外资品牌之一。

内资电梯品牌经过多年发展,不仅得到国内客户广泛认可,并不断中标国外项目;但市场份额与头部梯队的外资品牌差距较大。内资品牌在中低速电梯领域性价比高,但在高速电梯领域与外资品牌仍有差距。

图表:我国电梯行业格局(2018)

数据来源:头豹研究院

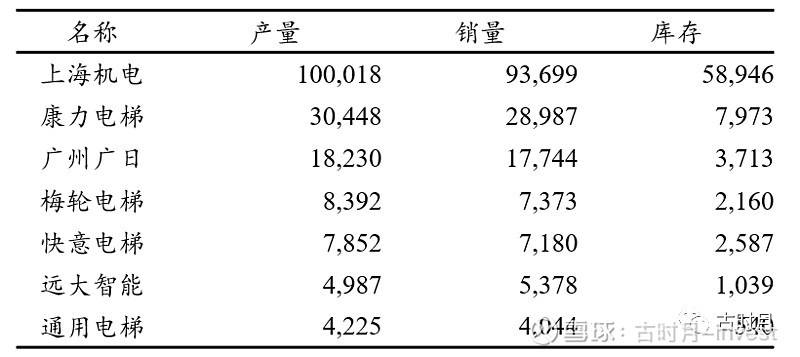

从A股主要电梯企业2020年产销量看,上海机电处于绝对龙头地位。

图表:A股主要电梯企业产销量(2020,台)

数据来源:公司公告

// 三、EPV估值 //

(一)估值逻辑

Earning Power指假设企业收入不增长、维持当前赚钱能力,每年可供分配的Earning。

为真实反应企业赚钱能力,此处Earning并非可向Shareholder分配的Net Income,而是可向包括债权人和股东在内所有Stakeholder分配的NOPLAT(Net Operating Profits Less Adjusted Taxes)。EPV(Earning Power Value)=NOPLAT/WACC。另需说明:

1. NOPLAT需做两项调整:

(1)期间费用中常包含支撑增长用的广告、研发、人员培训等费用,但EPV基于不增长假设。因此,理论上期间费用中支撑增长的费用应予加回。此处涉及较复杂的研究和计算过程,并依赖大量假设,保守起见,本文不予调整。

(2)不增长假设下,企业每年需一定CapEx使得长期资产回到年初状态。如果把一般企业CapEx分为用于恢复到期初状态的CapEx for Restoring和用于支撑增长的CapEx for Growth。可分配Earning=NOPLAT+折旧摊销-CapEx for Restoring=NOPLAT+折旧摊销-CapEx+CapEx for Growth=NOPLAT+长期资产账面变动+CapEx for Growth(不考虑资产处置)。将CapEx区分维持原状和支撑增长两部分是困难且随意的工作,保守起见,也不考虑CapEx for Growth这一加项。

2. EPV仅衡量不增长假设下经营部分价值,不包括Nonoperating部分。因此Equity value=Enterprise Value-Debt & Debt Equivalents=EPV+Value of Nonoperating Assets–Debt & Debt Equivalents。

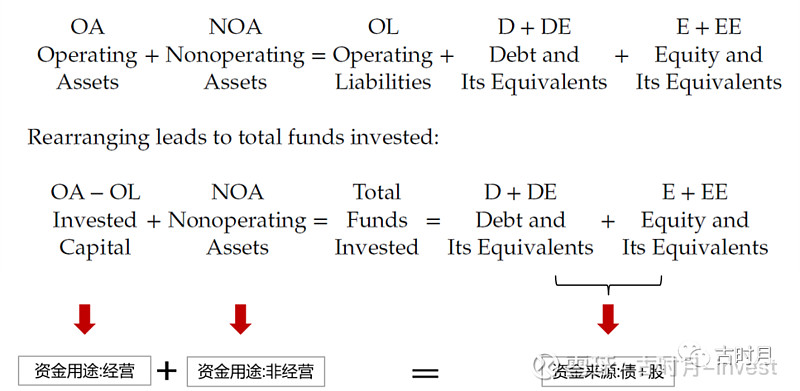

(二)资产负债表重组

首先将BS资产分类为OA(Operating Assets)和NOA(NonOperating Assets),负债分类为OL(Operating Liabilities)和D&DE(Debt and Its Equivalents)。关于货币资金,模型假设收入2%为Cash for Operating,计入Working Capital中,剩余资金作金融资产。

图表:BS重组逻辑

资料来源:古时月

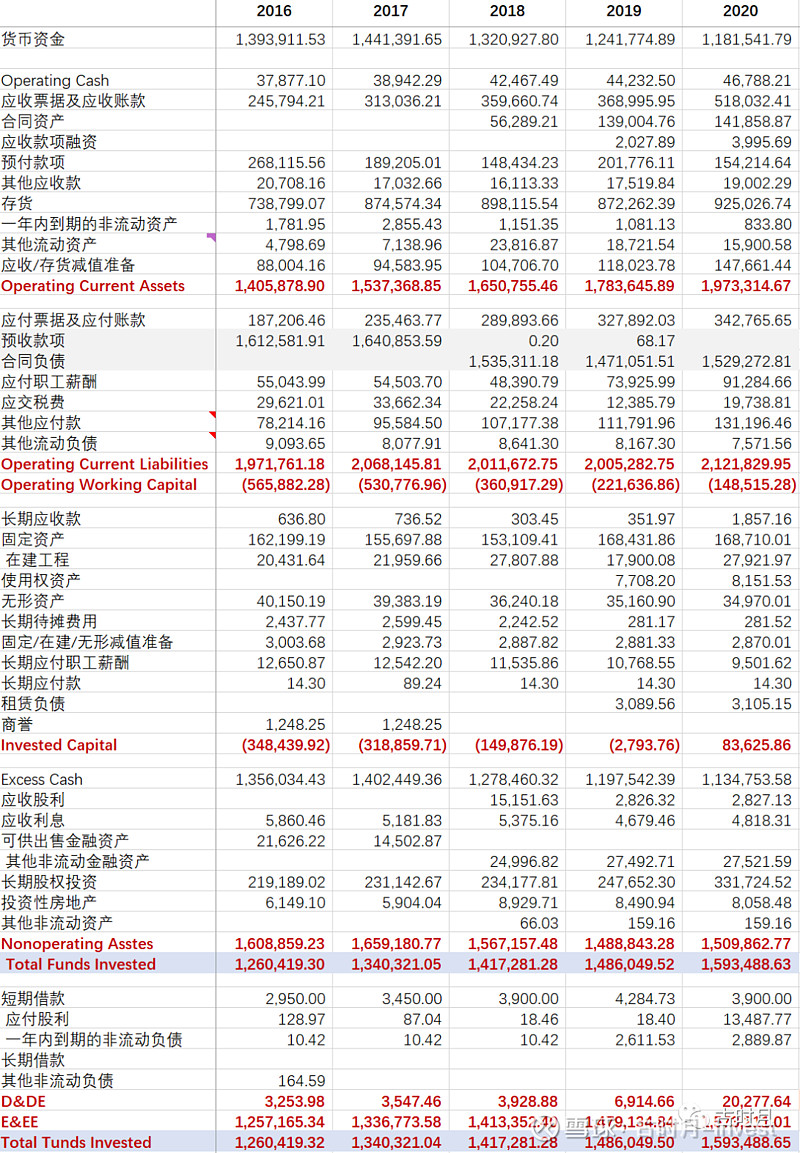

图表:上海机电BS重组

数据来源:公司公告、古时月

重组后发现,由于整梯制造公司特殊生意模式,其拥有高预收款项、极低有息负债。滚动产生的高预收款本质上成为公司零成本资本来源。除2020年外,上海机电预收款足以支撑公司经营性资本投入,无需从经营成果NOPLAT中汲取留存支持。

近年公司应收款项大幅增加,2018-2020年分别为41.59亿、50.80亿、65.99亿,增幅为22.13%、29.90%;同期收入增幅4.16%、5.78%,预收款项增幅-4.18%、3.95%;导致2020年需从预收款项以外寻求资本支持。但结合历史及2021年半年报应收增幅企稳,在不增长假设下认为后续NOPLAT仍无需留存。

(三)NOPLAT计算

NOPLAT=EBITA×(1-Operating Cash Taxes)。EBITA中A并非所有无形资产摊销,特指并购产生的无形资产摊销。该部分无形资产(后文以客户资源举例)完全因并购溢价产生,并购完成后客户资源维护又完全费用化,因此对并购产生的客户资源摊销实际上是双重计算。除此之外,固定资产折旧、企业软件等无形资产摊销均一定程度有更新换代的经济意义,故不采用EBITDA。上海机电账面极少并购产生无形资产,故本文直接用EBIT替代EBITA。因此我们需要计算收入、EBIT Margin、Operating Cash Taxes。

1. 收入

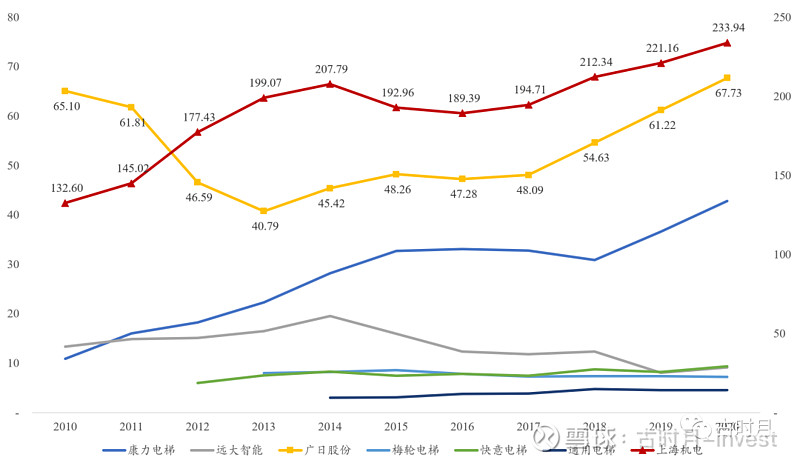

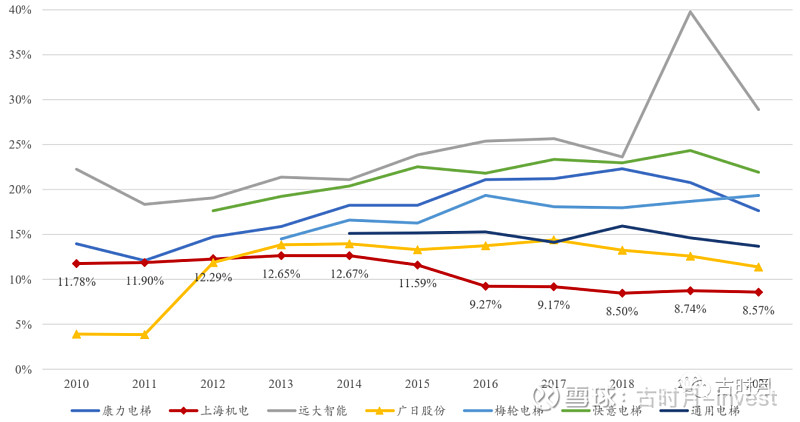

不增长假设无需关心成长,仅需回答当前收入水平是否可持续。如前所述,行业层面未来仍有5%-10%增速;从下图看近年包括上海机电在内的A股行业主要企业收入增长势头较好;另考虑上海机电龙头地位及国企背景,未来保持高于234亿收入是大概率事件。

图表:A股主要电梯公司收入情况

数据来源:公司公告、古时月。注:上海机电收入体量较大,置为右轴,其他公司左轴。

2. EBIT Margin

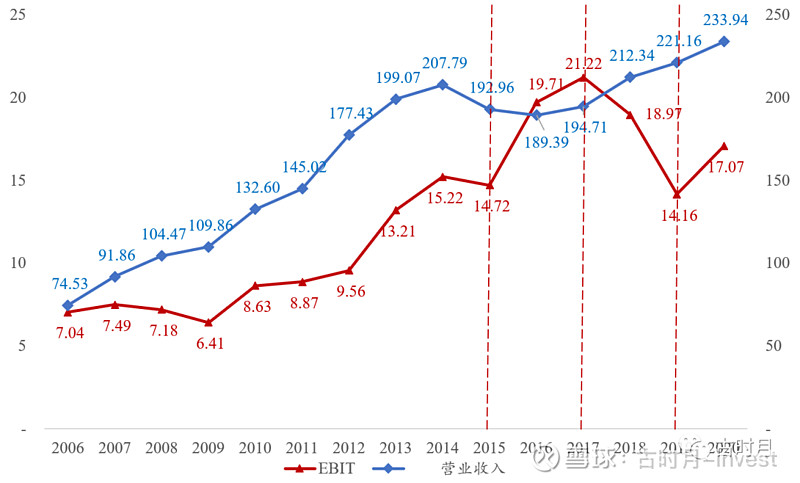

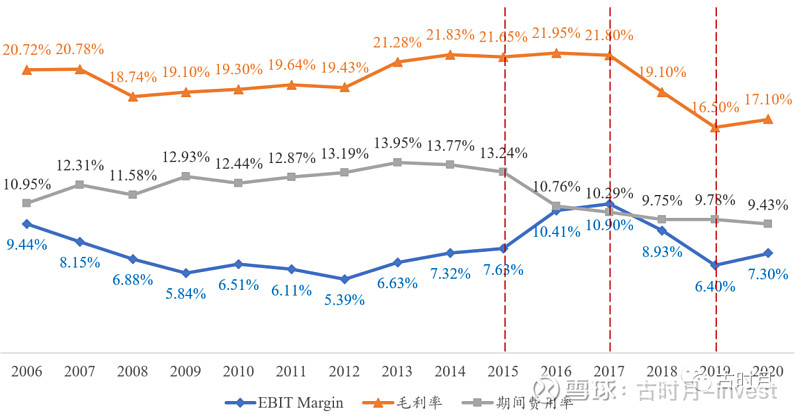

2015-2019年,上海机电收入与EBIT走势倒挂:(1)2015-2017年,毛利率平稳,期间费用率明显下降,使得EBIT Margin从7.63%上升至10.90%,收入略有下滑但EBIT明显提高;(2)2017-2019年,毛利率明显下滑,期间费用率稳中有降,使得EBIT Margin从10.90%下降至6.40%,收入持续上升但EBIT明显下降。

图表:上海机电收入及EBIT走势(万元)

数据来源:公司公告、古时月

图表:上海机电EBIT Margin变动原因

数据来源:公司公告、古时月

(1)毛利率

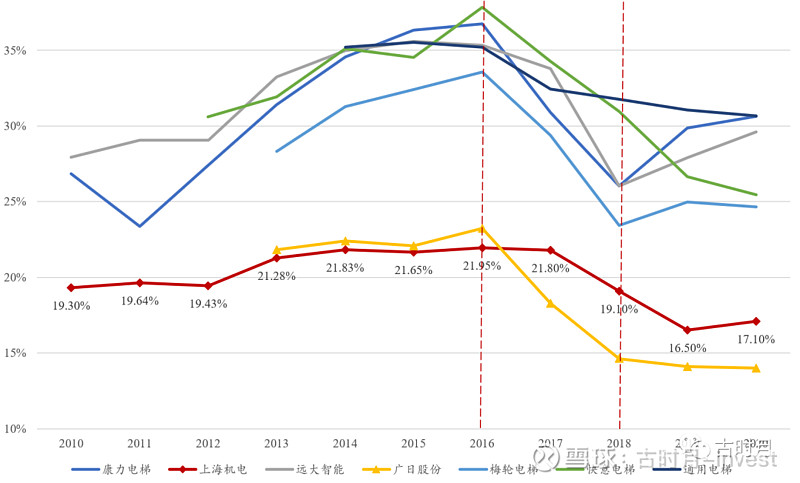

2017-2019年上海机电毛利率下滑并非行业个例,与行业主要公司历史毛利率走势基本一致。2011-2016年,行业毛利率普遍上行,2016-2019年,行业毛利率普遍下行。

图表:A股主要电梯公司毛利率走势

数据来源:公司公告、古时月

初步判断,行业毛利走势主要与上游钢材价格及下游房地产景气度有关。2011-2016年,钢材综合价格指数大幅下跌,至2015年底达到历史低点。2016-2018年,钢材综合价格指数大幅上升;叠加2016年以来房地产调控政策趋严,2018年号称史上最严调控年,下游需求放缓导致本就产能过剩的电梯行业竞争加剧,价格下降加剧毛利下滑。

图表:钢材综合价格指数

数据来源:中国钢铁工业协会

疫情导致当前钢材价格处于历史高点,预计今明年公司毛利率将持续承压。但从EPV估值角度,不应因阶段性毛利变化影响参数选择。从行业整体走势看,2018年以来主要企业毛利率逐步企稳,结合未来市场空间及公司行业地位,假设公司稳态毛利率为17%。

另外,上海机电和广日股份毛利率明显低于内资民企,一方面可能与产品定位有关,另一方面可能因国企性质所致。上海机电毛利走势相对滞后于行业其他公司,可能因其存货周转较慢,按先进先出法结转成本导致毛利变动相对滞后。

(2)期间费用率

期间费用有比较明显的固定成本属性,规模效应显著。上海机电收入体量与行业其他公司完全不一个量级,期间费用率较低,近年呈下降趋势。基于不增长假设,假设公司期间费用率维持当前8.60%。

图表:A股主要电梯公司期间费用率走势

数据来源:公司公告、古时月

图表:上海机电期间费用率走势

数据来源:公司公告、古时月

综上,公司未来EBIT Margin=17%-8.60%=8.40%。

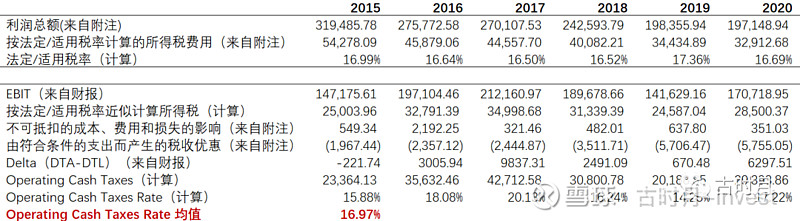

3. 计算Operating Cash Taxes

一需将Nonoperating相关活动所得税影响剔除,二需考虑DTA、DTL影响,将Operating Taxes 调整为Operating Cash Taxes。根据下表数据,未来上海机电Operating Cash Taxes取17%。

图表:上海机电Operating Cash Taxes

数据来源:公司公告、古时月

(四)估值结果

1. Operating Value

假设WACC=10%(考虑国企及行业性质,实际可能小于10%),则集团EPV=234×8.40%×(1-17%)/10%=163.14亿。

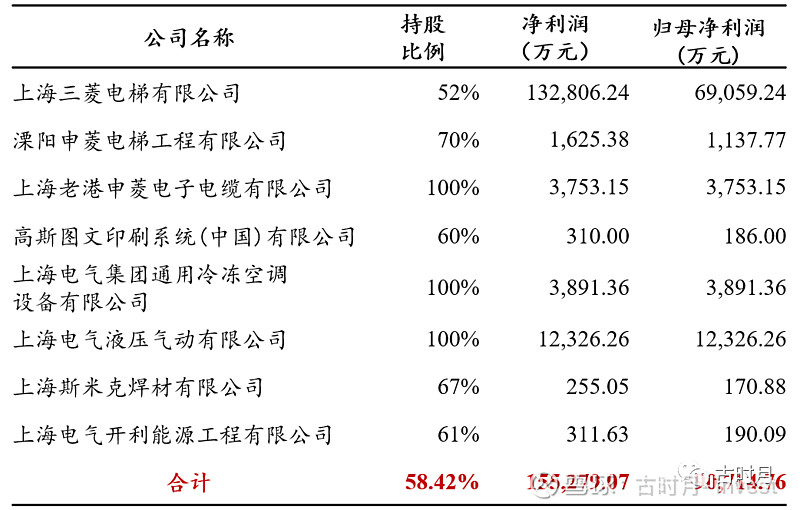

按上海机电对合并范围内主要公司持股比例及2020年净利润加权计算,归母EPV约为集团EPV的58.42%。则归母EPV=163.14×58.42%=95.31亿。

图表:合并范围内主要公司业绩(2020)

数据来源:公司公告、古时月

2. Nonoperating Value

据前述BS重组情况,截至2020年底:

(1)集团Nonoperating Assets=150.99亿,其中货币资金账面113.48亿,长投账面33.17亿。货币资金暂按账面定价;长投方面,按权益法2020年投资收益2.92亿,粗算长投EPV为29.2亿,按账面33.17亿定价倒也合理。

长投中可能有朋友关注纳博特斯克的精密减速器,上海机电在纳博特斯克持股33%,董事会5个席位中上海机电仅占1个,偷师学艺难度大。受益于国内工业机器人未来放量,纳博特斯克成长性好,但上海机电若仅享受33%投资收益对基本面影响不大。

(2)企业集团Debt and Debt Equivalents=2.03亿,按账面定价。则有集团层面Nonoperating Value net of D&DE=150.99-2.03=148.96亿。

其中,少数股东权益账面24.59亿,假设全为Nonperating Cash(实则肯定<24.59,少数股东权益对应部分Operating Value)。因此,归母Nonoperating Value net of D&DE=148.96-24.59=124.37亿。

综上,Value of Equity=95.31+124.37=219.68亿。

// 四、估值分析 //

目前上海机电市值156亿(2020年8月底),不增长假设下内在价值219.68亿(2020年底),至少40%上涨空间(暂不折算)。理论上看,上海机电被明显低估,但市场真的错了吗?

(一)公司治理折价

前述219.68亿估值中,经营部分95.31亿,非经营部分124.37亿;非经营价值中至少91.2亿货币资金;对股东而言,91.2亿资金如不分红,其再投资收益不低于资本成本才能保证不缩水。

但上海机电治理结构糟糕;因国企管理层非市场化激励机制,上海机电常年将大额资金按银行存款赚取2%左右利息;自2013年以来,上海机电每年赚取2-3亿利息收入,表明8年来常年有超过100亿闲置资金存放银行。

倒也未必存入银行,其中超过70亿存入大股东上海电气的财务平台,再通过该平台在向上海电气集团内其他企业输血。截至2021年6月30日,上海机电账面78.64亿未分配利润,这些未分配利润并没有更好的再投资去处,也不分红,堪称大股东侵害中小股东利益之典范。

上海机电糟糕的资本配置能力,使得91.2亿货币资金对中小股东而言仅值22.8亿(91.2×利息率2.5%/期望回报率10%);调整后归母非经营部份价值33.17+22.8亿=55.97亿,Value of Equity=95.31+55.97=151.28亿,市场还是聪明的!

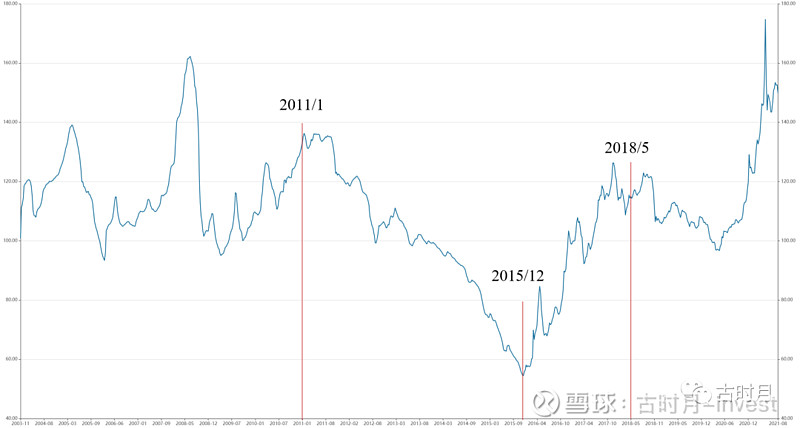

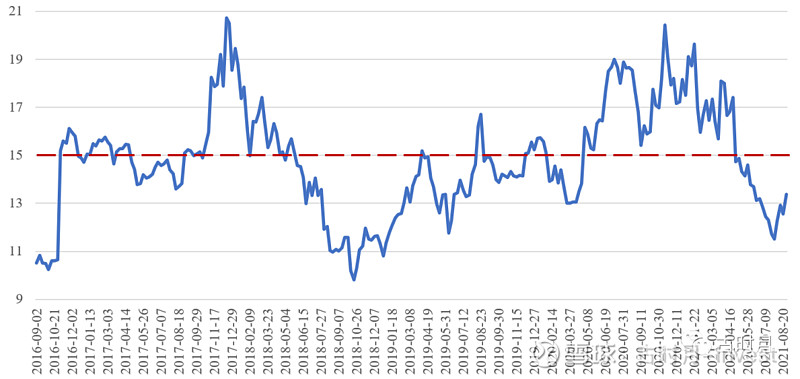

(二)公司PE走势

如按不考虑治理折价的内在价值219.68亿,上海机电估值中枢应在19倍以上;但多年来其估值中枢15倍左右,目前13.36倍。

图表:上海机电PE(TTM)

数据来源:Wind

// 五、催化因素 //

综合上述分析,以下两个催化因素可能刺激股价进入上行通道,逐渐估值恢复:(一)毛利率修复,EBIT提升,市场对Operating Value重估。(二)公司治理改善,市场对Nonoperating Value 重估。上海已制定《上海市贯彻〈国企改革三年行动方案(2020-2022年)〉的实施方案》,通过国企改革实现公司治理改善,引入市值管理考核、股权激励等市场化激励机制,提升中小股东话语权,倒逼管理层改善资本配置。

其中,因素(一)受疫情至今钢材价格剧烈上涨影响,短期内发生概率不高;因素(二)受近期上海电气贪腐事件及国企改革政策影响,短期发生概率较高,但调整程度是否足以引起公司基本面改善存疑。

最后提醒:本文分析以公司财报真实准确为前提,但电梯业务多为项目制、建设周期长,收入确认调节空间大,各位需关注报表失真可能。本报告不代表任何机构意见、不构成投资建议,仅作投资交流使用;报告内容除标注出处信息外均为原创,侵权必究。