应室友请求看的这家公司,数据和材料全部来自上市的年报,表格是手动输入的,难免会有误。

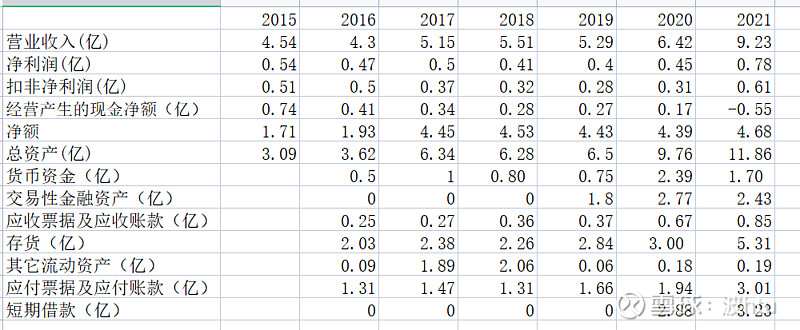

公司2017年初上市,以16.37的价格出让1669万股股票,融资大概2.6亿,总股本6669万股。公司主营业务包括两块:外销(ODM原厂委托制造/OEM原厂委托设计),国内自有品牌牧高笛(大牧、小牧)。以外销为主,主要销往欧洲和大洋洲,外销毛利率低(23%左右),其实就是帮国外品牌商当加工厂,挣的是辛苦钱;值得关注的是国内的自主品牌。主要财务指标如下:

营业收入在上市后3年,基本没有变化,扣非净利润和经营净现金流甚至不如上市前两年(可能上市前美化了财务报表)。这两年营业收入大增,但也是基本增收不增利,营业成本增长很快。

资产负债表17年大幅扩表,主要是上市融的资金,这两年(2020,2021)大幅扩表,主要是通过短期负债(信用借款和票据贴现)。资产因为会计调整的原因,在货币资金、交易性金融资产和其他流动资产里面转化。上市以来,资产负债表质量每况愈下,存货和应收账款越来越多。应付账款也越来越多,我怀疑在20年,如果不是去银行借了2亿多,可能会出现经营困难(财报美其名曰经营需要)。

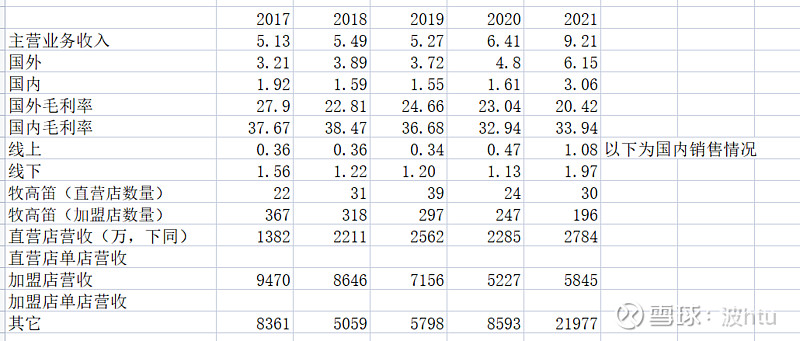

国内业务的毛利率更高,自有品牌,也是这个公司唯一的希望。但是从加盟商的数量来看,应该加盟店非常不好做,单店营收我不想算了。自营店单店应收没有100万,加盟店不足30万,还不如大一点的小卖部。

股权结构:陆暾华和陆暾峰两人通过宁波大牧和浙江嘉拓投资公司共持有近65%的股份,其它管理层、散户和基金大约35%。分红倒是很“慷慨”,但是都是用上市融的钱或者借的钱来发,上市融到钱以后,就把钱拿来买理财产品了,然后每年分5000万,大部分都分给大股东了,分的比赚的还多,有大股东套现嫌疑,上市以来基本没有赚过实打实的自由现金流。

大股东们的股票是今年3月7日解除限售的,4月30号已经发公告要减持了。结合股票这个走势,我严重怀疑22年一季度报表就是配合大股东们套现用的,一季度报表看起来很好看,营收增长迅猛,但是经营净现金流为负的9471万,资产质量进一步恶化。

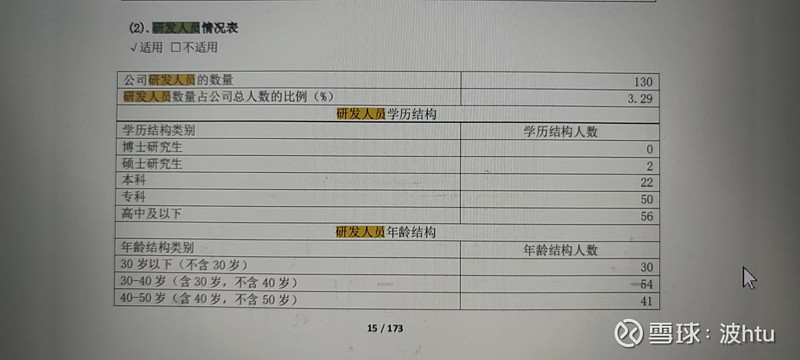

这个户外行业,本身对于中国来说,还是有一点点想象空间的,民众有户外露营需求,但也需要社会提供这个条件户外露营,不然体验很差,空间也就没那么大了。这个行业竞争激烈,国外大牌能做,国内体育品牌也能做,代工厂们也能做。做不了高端品牌,做不出差异化,在我国这个环境下,能把你卷死。该公司的研发人员,只有两个研究生,我很难相信它能做出太大的技术含量。