摘要

Netflix在股东信中强调了误导性的运营指标。

收入增长率正在显著放缓。

自由现金流何时开始与指导营业利润率相结合?

Netflix仍然是最好避免的股票。

投资理论

客观和理性地看Netflix 2018年第四季度的收益报告,投资者可以确定该公司的增长明显放缓。然而,就目前而言,投资者并未将NFLX潜在动力的这种变化计入股价。

2019年一季度指导

下图是Netflix对2019年第一季度收益增长率的预测。

通过上面的图表,我们可以看到它的收入增长率在稳步下降。此外,Netflix的增长速度预计将有6%的外汇逆风,如果没有这种逆风,在外汇中性的基础上,增长速度将同比增长27%。

Netflix在2018财年结束时同比增长35%。然而,尽管在2019财年开始时增长明显放缓,但市场并未被乐观情绪所吓倒,Netflix的股价在公布财报后几乎没有大幅波动,当天收盘时下跌了4%。

值得注意的是国际用户

Netflix股东信的第一页神秘地少了很多财务细节,而之前的信中也有。因此,许多新闻媒体似乎都在关注Netflix希望他们关注的东西——观看其节目的家庭数量,比如Bird Box。

然而,在信的后面,除去会计上的变化,我们可以看到Netflix盈利能力的进一步细节。

因此,Netflix增加用户的关键驱动力一直是其国际用户。然而,Netflix面临的问题是,国际用户的价值远远低于美国用户。

换句话说,不包括重新分类的会计准则,国内订户的供款利润率为33.7%,而国际订户的供款利润率则低得多,只有10.3%。

鉴于未来增长的主要推动力预计将是国际用户的增加,Netflix 2019财年的综合营业利润率是否真的达到了人们期待已久的13%将是一个非常有趣的问题。

自由现金流与利润

看好Netflix的论点仍然是,尽管该公司预计将在2019财年投资30亿美元的自由现金流,随后将持续数年,但它最终会达到一个时间点,可能是2020年至2023年,届时其自由现金流将赶上其13%的营业利润率。

此外,Netflix预计,一旦它的内容库足够丰富,它就不需要投入那么多,也可以减少开支。我立刻对这个假设提出了质疑。Netflix的节目经久不衰吗?当然,许多书名都有很强的生命力,但我狂热地怀疑,大多数书名都没有持久力。

然而,假设Netflix的雄心壮志变成了现实,它13%的营业利润率将真正转化为13%的自由现金流,单凭常识就表明它不会,因为利息费用和税收。

然而,为了便于讨论,如果我们假设Netflix的预期营业利润率直接转化为自由现金流,那么在绝对最好的情况下,该公司将产生25亿美元的自由现金流,这根本不支持其目前的市值估值。

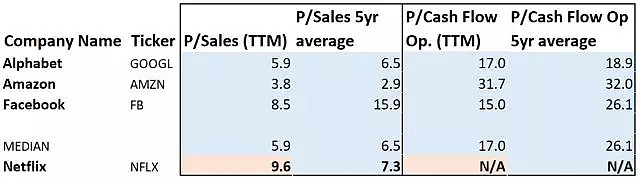

估值

下表突出了Netflix的估值。

在上面,我们看到了一些突出的同行,它们以这样或那样的方式与Netflix争夺屏幕时间。例如,亚马逊(Amazon) Prime Video和Alphabet的YouTube是直接竞争对手,以Facebook为代表的社交媒体也在争夺屏幕时间。因此,这是我直接认为首席执行官迈克•里德是错误的另一条途径。

Reed断言消费者不会线性地消费内容,Netflix的竞争优势在于它能够与不同的产品一起成长,比如网页浏览、社交媒体和视频游戏。

然而,我担心,就目前而言,生物学仍在阻碍里德对Netflix的愿景。因为观众一天只有24小时,只有两只眼睛。此外,信中强调,美国有10亿小时的电视时间而Netflix“只”占据了10%的市场份额。另一方面,我看不出Netflix如何能在现实中成功地将市场份额显著提高——当然,消费者总是可以放弃睡眠。

最后

我在这里已经快15年了。这是51个季度,其中32个是CFO,公司价值增长了1000%。——David Wells, Netflix的CFO

有趣的是,有这么多投资者在回顾和衡量Netflix股价的飞速增长,并预计未来也会有类似的增长。

这种预期的问题在于,它只会让投资者感到失望。Netflix在短时间内取得了巨大的成就。然而,展望未来,每一个障碍都将越来越具有挑战性。然而,就目前而言,在一家营收增长不断下滑的公司,投资者仍热衷于为股东出资。