$新集能源(SH601918)$ $陕西煤业(SH601225)$

一、中报预测:

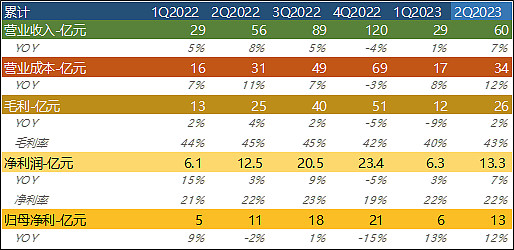

总毛利25.9亿元,YOY+2%;受股东权益增加及三费成本减少影响,净利润13.3亿元,YOY+7%,归母净利润13亿元,YOY+12%。业绩提升主要原因是22年投产煤矿的媒质得到修复,洗选比率提升。但一季度电力分部发电量较少影响了部分利润。若后续恢复正常,全年净利润有望达28-30亿,5倍PE测算年内股价仍有25%-50%空间。当前市值破净,属严重低估。

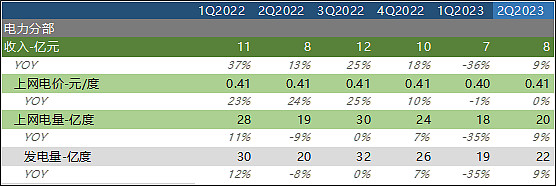

二、经营数据:

煤炭分部:媒质提升导致煤炭洗选比率大幅提升,进而导致商品煤产量及销量大幅提升。商品煤销量1014万吨,YOY+26%;受益于高比例长协煤,公司商品煤价格稳定,二季度540元/吨,YOY-6%;毛利21亿元,YOY+8%。

电力分部:上网电力39亿度,YOY-18%;电价0.41元/度,价格无变化;毛利3.1亿元,YOY-18%。一季度电力受放开后第二波疫情冲击,分部发电量较少影响了部分利润;二季度发电量较少原因为每年正常检修,后续三四季度有望恢复。