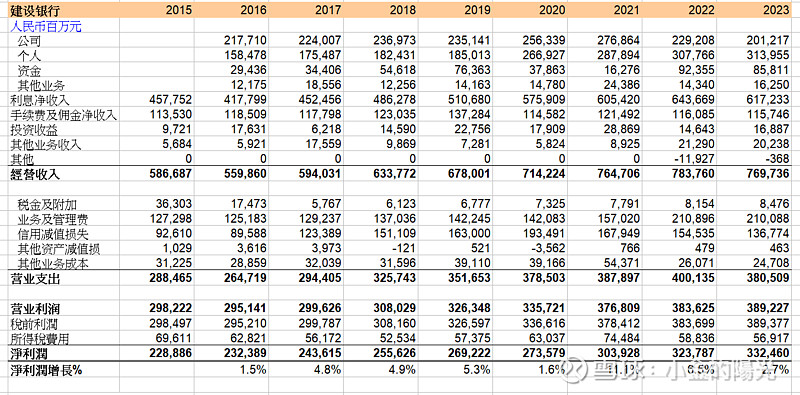

收入

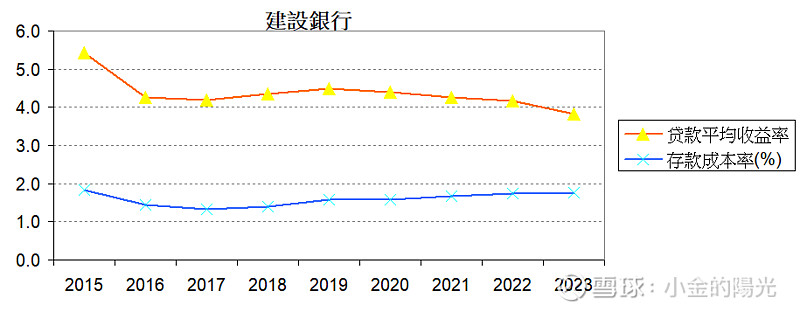

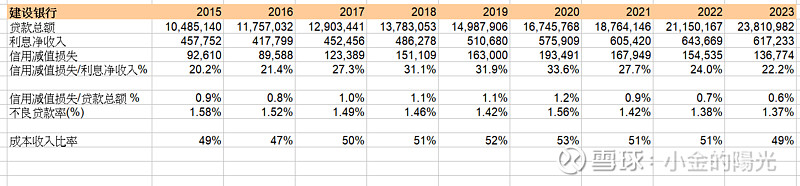

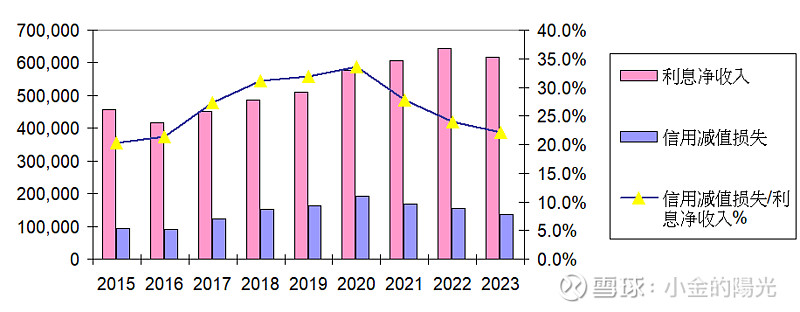

建行($建设银行(SH601939)$, $建设银行(00939)$) 的收入约80%来自净利息收入,这个比例一向都比较稳定。其他收入有手续费丶服务费丶投资收益等。利息净收入在2023年出现了多年来首次下降,下跌的原因是息差收窄了。银行的净利息收入是指收到贷款利息减去成本利息的净额,以此入账。 去年建行的贷款额及存款额均保持上升,由於利率变动而至净利息收入减少。建行的放贷收益率和.负债的息率如下:

营业状况解构

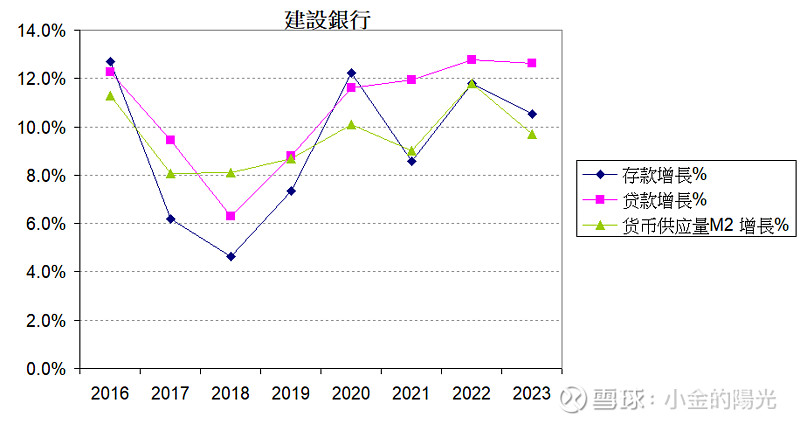

分析显示“存款金额”的增长与货币供应M2增长非常接近,由於货币供应增加建行的存款亦同步增加。

那贷款呢?全球央行用在款准备金率这方式来限制银行把存款借出去,目前我国对大型银行的要求是10.5%,那麽贷款的上限就是存款的89.5%,贷款额受限於存款额。银行会在存准率的限制上多加一点做缓冲;从2021年起,建行把缓冲由存准率上加8%稍为下调至存准率上加6%,在贷款额依然符合存准率的要求下,增长比存款快,加大投放贷款的规模。

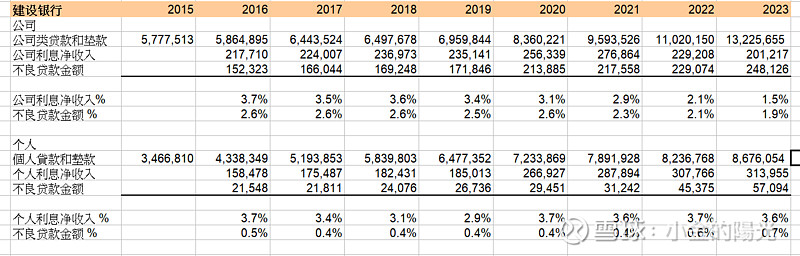

建行的贷款业务分为公司类及个人类,贷款年年增长,公司类贷款的净利息收入在2022丶2023均呈现收缩!这是因贷款利息猛迅下跌所致。用年报的资料组合後算出,公司类的收益净利率由2019年起下2018年有3.6%,到2023年就只剩下1.5%,腰斩了,利息收入下降。而个人类贷款业务的收益净利率在2018年是3.1%丶2023年是3.6%,不单没有下降反而轻微上升;个人贷款的净利息收入由2022年起便跑赢了公司类的。公司类的利息跌的多了,现在光靠个人类都有点艰难了,总的净利息收入下降。

并不是所有贷款利息都可收回,坏账总是有的。已确定的损失是以“信用减值损失”入帐,归入营业支出内。建行从2020年坏账率达到高位1.2%後便一路缩少至去年的0.6%,这有助於稳定营业利润。

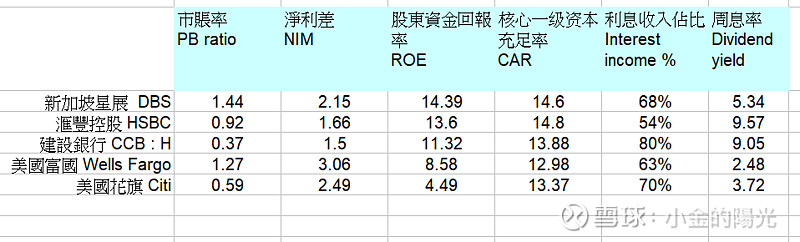

0.6%的坏账率是高是低? 美国目前所有商业银行的平均坏账率为0.6%,在危机爆发时坏账率会上升,平常会在0.3% - 0.9%之间。S&P Global 评估去年英国的银行约有0.25%的信贷损失,与其10年均值相近。汇丰控股的贷款减值损失率2022年0.39%丶2023年为0.37%,新加坡星展是0.14%,富国是0.58%,花旗是0.12%。

了解营业状况後,那麽究竟建行的表现如何?国外比较多用“成本收入比率" (营业成本/营业收入)丶(Cost to Income ratio) 来显示总体上一家银行的赚钱能力及营运效率,数值越低效率越高。这里继续选择大形存款形式的银行与建行比较(2023年),建行优於美国的银行,与其他两家亚洲银行差距不大,中规中矩: 建行 49.4% 滙丰控股 48.5% 新加坡DBS 星展 44% 美国Wells Fargo富国 73.3% 美国Citi花旗 81.5%

风险所在

经济下行时丶息差收窄,建行的贷款却在增加,不过到2023年建行的利润没有下降,原来财报上看不到营业收入下跌,主要是金融工具公允价值的变动所致而已。

公司类净利息收益率就只有1.5%,这是未扣除业务费用和信用减值的,因此基本上可视之为无利可图。个人贷款成为建行利息收入的稳定器,个人签定的楼房按揭一般都是锁定长年期的,降息不易。

银行及监管机构都不能坐等坏账,必须提前排查可能的风险。我国贷款的五级分类及损失概率:正常(0%)丶关注(5%)丶次级(30-50%)丶可疑(50-75%)丶损失(75-100%)。不良贷款(Non perform loans)包括次级丶可疑丶损失三级,是对贷款的质量做检查。

任谁都不会轻易在房子按揭上违约,所以个人贷款的不良率只有0.4% - 0.7%。

房地产业的不良贷款率2022年是4.23%丶2023年升至5.64%为各行业分类中最高。不过,建行在公司类贷款相当分散,房地産业的贷款只占建行公司类贷款6%并不高。综合所有板块公司类贷款的不良率为1.88%。其实公司类的不良率呈现出一个改善的趋势,表示建行在管理企业贷款上趋严,但同时可能是货币宽松令企业较容易续债所带来的好处。

不良贷款并不是已确定的损失,因此不会放入收益表(或称利润表)内,而是用於资産负债表。银行把所有贷款的坏账风险分类评级後,统计出不良贷款额後,将其加大并称之为“减值准备”,用来直接减低贷款总额。贷款是银行的生息资産,现在把资産负债表中的贷款额削减,那麽账上的资产就收缩了。

建行的不良贷款3,252亿元减值准备则是7,782亿元,拨备金额是不良额的239%,相对汇控183%及星展97%已作非常充足的准备,推低了资産值。建行的行为最保守。 再比较各家银行的减值拨备率(减值拨备额/贷款总额): 建行 3.4% 滙控 1.17% DBS 1.4% 富国 3.0% 花旗 2.63%

拨开云雾

综合分析,与国际同行比较建行的贷款坏账率0.6%仍在合理范围内,不过仍有改进的空间。各家银行的核心资本充足率相当接近,陌仲之间。 由成本对收入比及股东资金回报率ROE可以见到亚洲的银行营运效率皆较美国的银行优秀,建行的表现亦是。

建行在信贷风险的拨备上是很积极的丶保守的。 派息比率上的较量,建行的30.5%排中间,滙控的53%和花旗的49%比建行高,而星展是26%和富国的25%就低於建行。 建行在这几年正在改善贷款的质素,同时提升营运效率。

从各项数据比较,建行在亚洲的银行中仍然很多需要改进的地方,2023年的年报的结构重组为营业收入与营业成本,令报表更明确。 虽然是迟来的春天,犹幸来了。从改革开放以来,建行在世界银行业中依然年轻。

然而,在看不到建行在各个指标上有特别落後於人的情况,市账率PB ratio却特别低: 建行H股 0.37丶 滙控0.92丶星展1.44丶富国1.27丶 花旗0.59,建行垫底!

同时净息差与市账率有高度的关连,2023年净息差如下: 建行 1.5%丶滙控 1.66%丶星展2.15%丶富国 3.06%丶花旗 2.49%

或许这组数字能给一点启示,2023年利息净收入占总收入比例: 建行 80% 滙控 54% 星展 68% 富国 63% 花旗 70% 建行的收入高度集中在利息收入上!前文已述的货币关系,利息收入受货币政策所左右,是被动的。去年公司类贷款履行了社会职责,但利润乏善可陈,息差是本文用作比较的六家银行中最低。

但是 ...

1 投资者似乎没有深入了解建行在房地産行业的占比低,风险可控。亦未了解其贷款损失拨备的作用,早已把资产值下调了。

2 我国对利率的管理是较为平稳的,不像美国那样大幅加息或降息。目前2024年第一季给出的GDP增长5.3%,再减贷款利息的概率已大降。预期今年贷款利率仍会录得轻微下调以反映之前新订贷款协助的作用,盈利持平。

3 虽然公司类贷款利润下降了,但银行促进了各行各业的振兴机遇丶社会经济活动,反过来是有利於银行的长期健康发展。在企业面对外在的困难时,若银行抽贷更容易産生坏账的。

重要的底线-派息

建行吸引投资者的是其高息率,现在约9%。派息会减少吗?2023年建行提高了派息比率放在30.5%。 多年来都是在30.x%,基本一致。

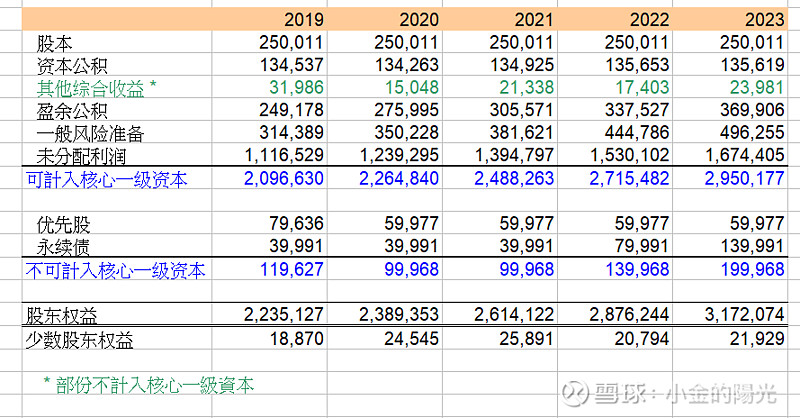

未来建行要再提高派息比率的可能性极低,因为建行要满足监管上“核心资本充足率”的要求。故名思意这个要求是针对资本Capital,其构成包括普通股实收资本丶资本公积丶盈馀公积丶未分配利润丶及准备金。 建行目前的核心资本主要是未分配利润来的。当业务增长时,风险资产就随之上升,银行便要提高核心资本来满足充足率的要求, 优先股及永续债是不能纳入的。因此建行分派股息有个度,不能任意派,否则就要做股权集资的。以增发新股来满足要求就会摊薄现有股份的盈利及股息了,对现在的股东不利。管理层亦表示未来会维持目前的做法。

未来之路

未来建行的净利息收入会有怎样的发展?我国GDP 在未来必然继续增长,新的産业链会不断出现,带动存款丶贷款增长。不过货款利率未有上升的能力,主要是经济结构正在调整中。於是估计利息净收入只有缓慢上升。其中值得注意的是央行推行的稳健政策。

过往八年建行净利润平均每年增长4.8%,2023年的增长率是2.7%。当经济活跃度逐步提升时,建行的利润会上。

建行A股的市账率约0.62,比美国花旗银行高。H股只有0.37,看来是外资对我国经济没有信心,忽略了银行风险分散的能力和新经济活动的崛起。只盯著淨息差, 顯然是短視的了。