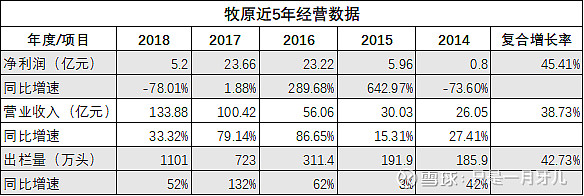

之前写了两篇文章,讲了讲养猪行业和牧原的经营模式。今天来说说牧原的经营数据。

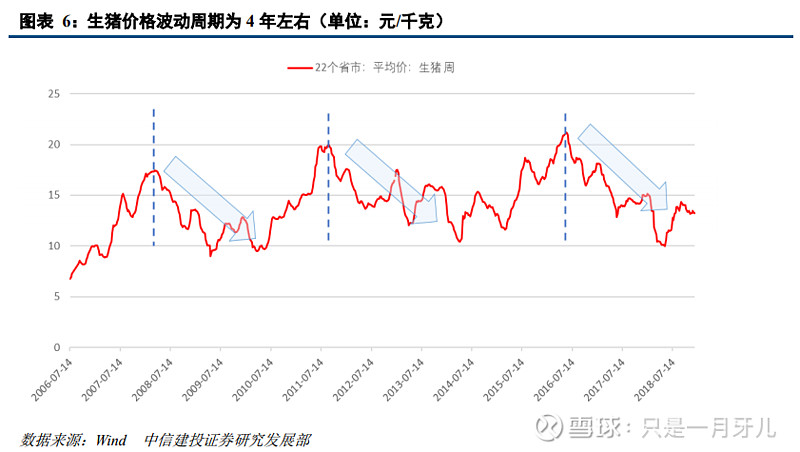

先来上图:

众所周知,养猪是个周期性行业。过去10年时间里,生猪价格经历了三轮完整周期:2006-2010年,2010-2014年,2014-2018年,生猪价格分别在2008年4月,2011年10月,2016年6月达到历史高点。

我们就来看看,牧原的利润和收入跟猪周期有啥关系。

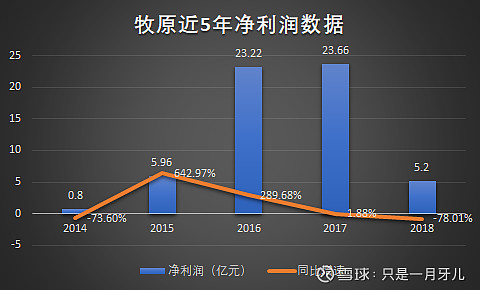

一、净利与猪周期紧密相关

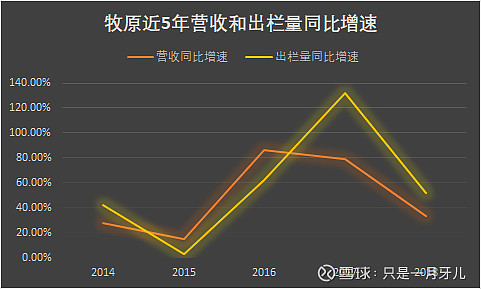

我们看最近一个周期,2014年-2018年,其中生猪价格在2016年达到最高,而牧原在同年的净利同比大增近300%。生猪价格在2018年中触底,牧原去年净利大降78%。

而在更早的2010-2014周期中,生猪价格在2014年大降,同年牧原的净利大降73.6%。

由此可见,牧原的净利润与生猪价格息息相关,其实这也很好理解,2016年在生猪价格到达高点的时候,牧原的净利率也高达41.42%,利润自然就高。而到了2018年,净利率就只有不到4%了。

二、营收长期稳定增长

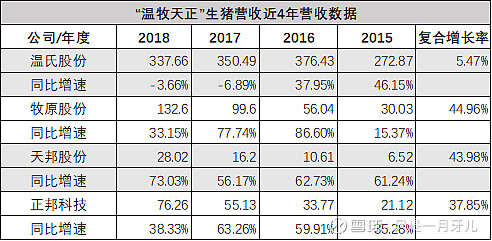

先上图:

看一下牧原的生猪营收增速,其近4年的复合增长率高达44.96%,在“温牧天正”四家公司中是增速最快。同时,牧原的体量要远远大于复合增长率相近的天邦。(注:图中数据为生猪营收,不是所有业务的营业收入)

那么,牧原的营业收入是如何保持稳定高速增长的?

牧原营收的稳定增长和其快速扩张的产能息息相关。牧原近5年出栏量的复合增长率达42.73%,其实细看一下,在2014和2018年猪周期的底部,牧原的出栏量增速是远远高于营收增速的。这也说明了牧原的扩张能力很强。

牧原是自繁自养的养殖模式,大规模一体化经营可以利用资金、技术优势,提高养殖规模,实现集约化经营。

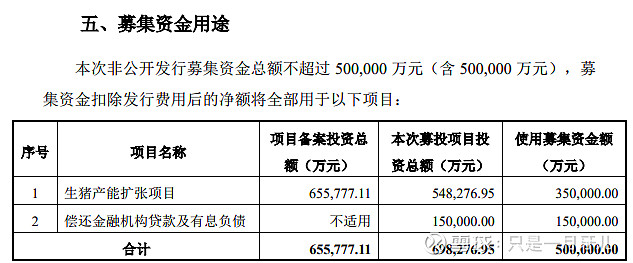

公司在2018年12月发布非公开发行股票预案,拟发行不超过目前公司总股本20.85亿股的20%,即不超过4.17亿股股票,且募集资金总额不超过50亿元。其中的35亿元将用于生猪产能扩张项目,通过实施该项目,公司将新增475万头出栏生猪。

牧原可以通过募资快速扩张,扩大产能,提高市占率,同时又通过成本控制来避免公司陷入资金困境。从而实现出栏量、营收的高速增长。

三、算一算牧原今年卖猪能挣多少钱

截止到7月底。牧原今年累计销售生猪649.5万头,销售收入79.87亿元。

今年1-2月,销售生猪202.61万头,销售收入18.02亿元,均价9.6元/公斤。

随即选3、5、7三个月的数据,简单算一下,3月份出栏均重89公斤,5月份出栏均重是98公斤,7月份出栏均重为104公斤。

如果均重取这3个月的平均数,为97公斤,价格取平均数,为14.33元/公斤。

那么,以牧原今年1400万头的出栏量来算,今年的生猪收入为194.6亿元。

而牧原2018年生猪销售收入占总营收的99.05%,据此算,牧原2018年营业收入196.5亿元,同比增46.77%。

再来看净利润,在2014年猪肉价格触底后,牧原2015年的净利率为19.84%,我们仍以这个净利率水平计算,2019年,牧原的净利约为39亿元,同比增650%。

以8月14日,牧原收盘1507亿市值计算,动态PE则为38.6倍。@今日话题

但可能有啥大的误差呢?

1.后续生猪价格涨幅超预期

2.均重可能会继续提升,但可能会导致出栏量达不到目标

3.出栏量目标可能无法完成,需要后5个月出栏700多万头才能实现