$中南文化(SZ002445)$ $上证指数(SH000001)$ $深证成指(SZ399001)$

超跌的中南文化

近期琐事缠身,但是鉴于中南的持续非理性下跌,抽时间分析一下中南股价。

2024.2.6至今中南的走势分为两个阶段,第一阶段2024.2.6-2024.3.25,指数2月6号见底后中南跟随指数开始拉升,持续至3月25日,之后跟随低价股开始了单边下跌的走势。

一、股价走势可比分析

截止2024.6.7日,中南文化跟随文化传媒板块走势,收盘价1.63,市值39亿,因此选取股价低于2元的低价股票(不包括ST)和市值25-50亿区间股票,以及文化传媒概念所有成分股作为样本,比照中南文化股价下跌合理性,选取50-80亿市值区间股票做参考,是为比较中南市值是否能够达到该区间。

在上图的两段区间内,中南文化的下跌幅度显著超过A股、市值25-50亿股票样本的下跌幅度,且超过文化传媒成分股的下跌幅度,与低于2元低价股样本跌幅基本持平,而低于2元的股票属于所有板块概念走势最弱的。

二、基本面分析

判断中南股价是否超跌,需要对比基本面分析。

(1)与2元以内股价股比较

根据前文可知,中南文化股价走势与2元以内的低价股高度趋同,中南文化利润1.29亿高于低价股平均的-4.12亿和-1.22亿的中位数,市盈率50.62显著好于平均的-10.83和-6.10的中位数,一季度收入增幅43.70%显著高于平均的2.29%和-11.31%的中位数,14.42%的资产负债率也显著好于平均的59.37和62.78的中位数,可知中南高度趋同跟随低价股下跌是非理性下跌。

(2)与文化传媒成分股比较

中南文化的走势与传媒成分股趋同,且走势弱于传媒股,对比几各项财务指标,中南文化利润1.29亿低于传媒平均的2.08亿,但显著高于0.67亿的中位数,市盈率50.62好于平均的63.30,但显著高于中位数20.81,一季度收入增幅43.70%显著高于平均的2.12%和中位数-2.81%,股价1.63元显著低于平均的9.12元和中位数6.49元,各项指标明显好于板块但股价却明显低于板块。

(3)与市值25-50亿股票比较

中南文化市值39亿,在25-50亿的样本区间内,中南文化利润1.29亿高于板块平均的0.28亿和中位数0.77亿,市盈率50.62显著好于平均的-612.90,但弱于24.76的中位数,一季度收入增幅43.70%显著高于平均的6.86%和中位数2.81%,股价1.63元显著低于平均的12.06元和中位数8.52元,各项指标明显好于板块但股价却明显低于板块。

(4)与市值50-80亿股票比较

中南文化利润1.29亿低于板块平均的1.40亿和中位数1.75亿,市盈率50.62略好于平均的61.80,但弱于25.61的中位数,一季度收入增幅43.70%显著高于平均的8.31%和中位数4.35%,中南文化的利润和市盈率水平达到了板块平均水平,但明显低于中位数。

根据以上分析可知,中南文化的股价明显低估,基本面显著好于低价股和文化传媒板块,但走势却高度趋同,股价的下跌是非理性的。

三、未来趋势分析

根据上图可知,影响中南文化上涨的最大障碍在于营收规模,虽然盈利能力显著高于选取的样本,但7.21亿的收入规模,影响了其估值,如果营收规模大幅增加,实现增收又增利,中南的价值自然大幅增加。公司2021年6月11日摘帽,复盘摘帽至今的经营举措:

(1)、影视业务打造精品投资模式

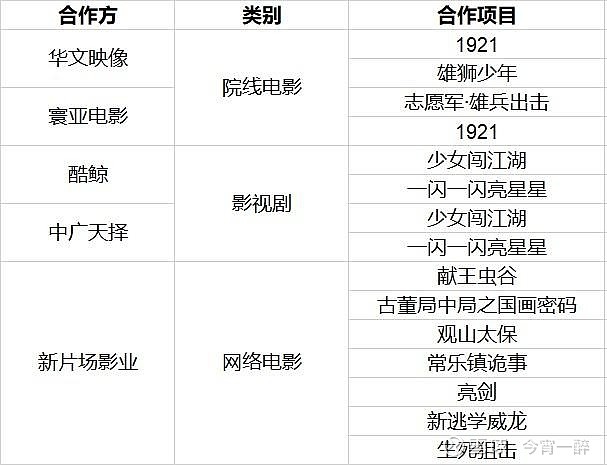

公司首先清理了如大唐辉煌等问题资产,采用更加合理的策略,绑定头部公司联合投资出品影视剧,自21年公司参与投资出品(不完全统计)的项目如下:

在参与出品的影视作品中,不乏《1921》、《雄狮少年》、《志愿军》等院线电影,也包《括一闪一闪亮星星》类的爆款影视剧,《公诉》类的上星剧,和鬼吹灯系列的网络电影,可以确认,公司在影视圈还是有一定的人脉资源。

整理了与公司多次合作的影视公司如下:

公司与新片场影业合作最多,近期合作的均为鬼吹灯系列的网络电影,新片场影业由阿里巴巴和红杉资本领投,目前新三板上市(股票代码:834630)。

(2)、开辟新业务赛道,增加利润增长点

中南自22年开展分布式光伏业务,根据公开信息,已招标和已公告未招标的项目合计约68MW。

(3)聚焦传统主业,扩大产能

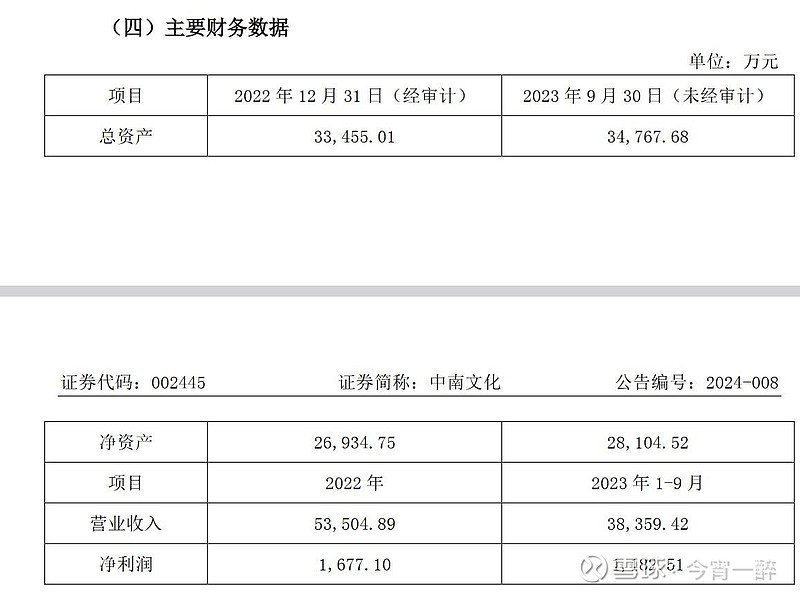

根据2024-008号公告,公司租赁华西法兰,以2022年经审定的数据为基础,华西法兰营收5.35亿元。

租赁华西法兰后,以2023年中南文化的审定数为基础,中南文化的年营收将达到12.56亿(不考虑24年一季度中南文化营业收入增幅43.70%), 以中南文化11%(2023年度0.77亿扣非净利润和7.21亿营业收入)的净利润率计算,12.56亿的营业收入可获得1.34亿的净利润,根据当前股价,中南的市盈率降低至29的低水平。

在最理想的情况下,如果2024全年中南都能够维持一季度同比43.70%的收入增幅,2024年的营业收入有望达到15.71亿元(7.21*43.70%+5.35),如果能保证华西法兰带来的业务也能维持公司自营业务11%的净利润率,则利润将达到1.73亿,市盈率降低至23。

(4)有充足的资金购买资产

根据2023年年报,截止2023年12月31日,公司持有货币资金0.66亿,保本理财投资9.26亿,极米科技股票157万股,根据6月7日收盘价92.86元,价值1.46亿,可用于对外投资的资金合计11.38亿,对比公司39亿的市值,可供投资的资金占比非常之高,随时可以注入新资产,并且高达9亿元的资金购买银行保本理财,并非长久之计,中小非购买公司股票,承担股价波动的风险,并不是为了获得购买保本理财的收益,这种情况如果持续下去,是侵害中小股东利益的,作为地方国资企业,公司领导层想必也怕接到交易所的相关问询吧。

综上,即使以中南目前的基本面为基础,股价也是被严重低估的,考虑到24年一季度自营业务收入暴涨44%,租赁华西法兰扩产,光伏电站投入运营等一系列利好,2024年的营业收入规模必然大幅增加,而中南股价跌破历史新低,和他的价值是严重背离的,在脱离筹码区洗盘收割的行为,离谱至极。

中南文化自2021年6月11日摘帽,摘帽当日收盘价2.66元,经过三年经营,基本面全面转好,而股价却处在历史摘帽后的历史新低位置,摘帽至今共37个月,投资者任何时点买入持有至今都亏钱,而量化控盘疯狂做T赚差价,地方国资埋头当鸵鸟装作看不见,放任股价一路下跌,手握10亿资金不仅不回购,甚至不愿说明公司本年经营情况来稳定股价,截止2024年6月7日收盘,公司收盘价1.63元,不包括ST的主板上市公司共3060家,低于公司股价的一共51家,和公司一样2023年扣非净利润为正数的公司中,股价低于贵公司的一共12家,这就是公司所说的长期投资价值?在当前证监会大力推进投资端改革,鼓励维护耐心资本的时间点,公司就是以股价创历史新低,无差别套牢所有人的方式回报持股超过三年的耐心资金的?不如直接邮件找交易所投诉好了。