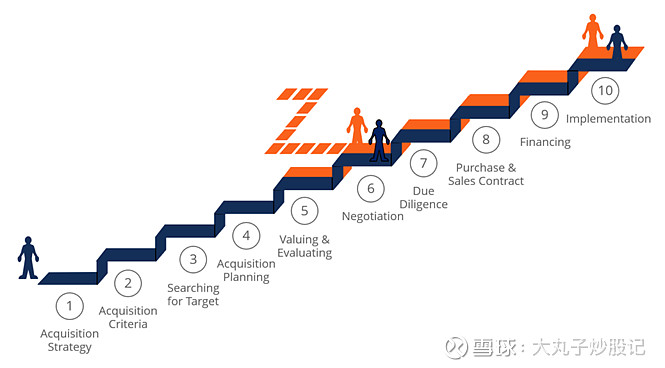

并购 (M&A) 流程包含许多步骤,通常需要 6 个月到几年才能完成。

典型的 10 步并购交易流程包括:

1. 制定收购战略——围绕着收购方制定好的收购战略,清楚地了解他们期望从收购中获得什么——他们收购目标公司的商业目的是什么(例如,扩大产品线或获得准入到新市场)

2. 设置并购搜索标准——确定识别潜在目标公司的关键标准(例如,利润率、地理位置或客户群)

3. 寻找潜在的收购目标——收购方使用他们确定的搜索标准来寻找并评估潜在的目标公司

4. 开始收购计划——收购方与一家或多家符合其搜索标准并提供良好价值的公司保持联系;初步对话的目的是获得更多信息,并了解目标公司对合并或收购的接受程度

5. 进行估值分析——假设初步接触和对话进展顺利,收购方要求目标公司提供大量信息(当前财务状况等),使收购方能够进一步评估目标,无论是作为企业本身还是作为合适的收购目标

6. 谈判——在制作出目标公司的多个估值模型后,收购方应有足够的信息来构建合理的报价;一旦提出初始报价,两家公司就可以更详细地协商条款

7. 并购尽职调查——从要约被接受开始,尽职调查是一个详尽的过程;尽职调查旨在通过对目标公司运营的各个方面(财务指标、资产和负债、客户、人力资源等)进行详细检查和分析,确认或纠正收购方对目标公司价值的评估。

8. 买卖合同——假设尽职调查完成,没有出现重大问题或疑虑,下一步是执行最终的销售合同;双方最终决定购买协议的类型,是资产购买还是股份购买

9. 收购的融资策略——收购方会更早地探索交易的融资方案,但融资细节通常在买卖协议签署后才会出现

10. 收购的完成和整合——收购交易完成,目标公司和收购方的管理团队共同致力于两家公司的合并过程

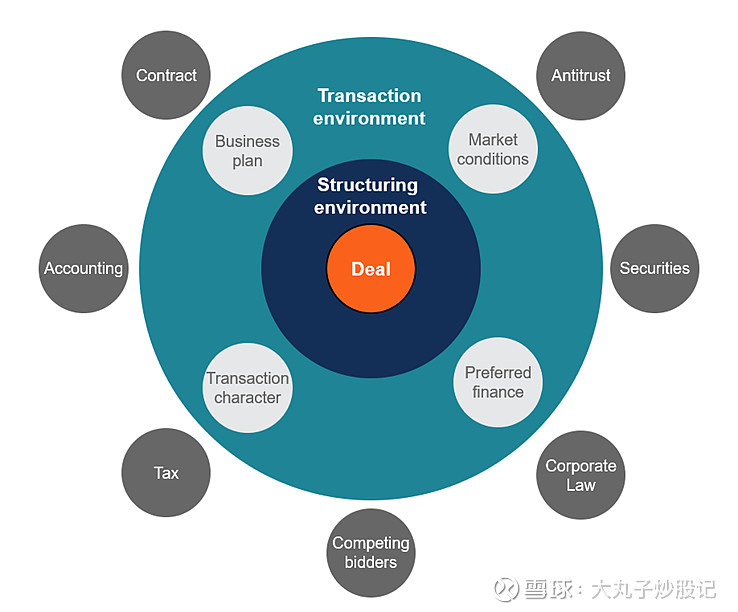

并购过程中最复杂的步骤之一是正确构建交易结构。有许多因素需要考虑,例如反垄断法、证券法规、公司法、竞争对手、税收影响、会计问题、市场条件、融资形式以及并购交易本身的具体谈判点。构建交易时的重要文件是条款清单(用于筹集资金)和意向书(LOI),其中列出了拟议交易的基本条款。

绝大多数收购都是竞争性的或潜在的竞争性。公司通常必须支付“溢价”来收购目标公司,这意味着必须提供比竞争对手更多的报价。为了证明支付比竞争对手更多的价格是合理的,收购公司需要能够比并购过程中的其他投标人在收购中做更多的事情(即产生更多的协同效应或对交易有更大的战略理由)。

在并购交易中,通常有两种类型的收购方:战略收购方和财务收购方。 战略收购方是其他公司,通常是直接竞争对手或在相邻行业运营的公司,这样目标公司就可以很好地适应收购方的核心业务。 财务收购方是机构买家,例如私募股权公司,他们希望拥有但不直接运营收购目标。 财务收购方通常会使用杠杆为收购融资,执行杠杆收购 (LBO)。