建邦主营汽车后市场非易损零部件的开发、设计与销售,同时为客户提供整套完善的供应链管理服务,公司采取柔性化的市场需求导向型模式,将重点放在市场调研、工程设计、模具开发、产品验证上,生产环节基本委托外部厂商进行,公司主要负责对其关键技术进行把控及指导,并进行质量管理。公司的主营业务为汽车后市场非易损零部件的开发、设计与销售。

23年营收5.59亿,23年营业收入增长32%,净利润0.64亿,经营现金流净额0.65亿。总资产7亿,固定资产0.44亿,流动资产6亿,货币资金占一半,应收1.7亿,应收同比增长了72%,1年内应收1.4亿,应收伴随营业收入的增长属于正常现象,就是应收占比过高。总负债2亿,没有有息负债,公司现金比较充裕。存货中的库存商品,从期初的0.88亿增加到1.08亿,由于公司销售的是非易损件,会不会出现存货不断增加的情况,这个也需要后期继续跟踪。

报告期内公司加强对已有客户的管理并不断开发新客户,增进与客户的沟通交流,保证了获得订单的能力,另一方面,积极进行市场调研,开发新的产品,向客户推荐新品,引导客户的价值需求,为客户创造新的价值增长点。报告期内公司加快产品的迭代升级,不断向市场投放汽车电子类产品和“软硬件”相结合的产品,报告期内新产品收入占比超过 20%。报告期内公司积极推动汽车电子类产品由代工生产转为自主生产,截止本报告披露日子公司拓

曼电子已初步取得汽车电子类产品的自产能力。报告期内公司持续推动汽车零部件再制造板块的发展,公司 2023 年销售再制造零部件 15,448 件(含子公司卡库再制造直接对外销售数量),实现销售收入 127 万元。报告期内公司努力克服复杂的外部经济形势的不利影响,努力提升业绩,扩大规模,报告期末公司员工由期初的 230 余人增加至 280 余人。

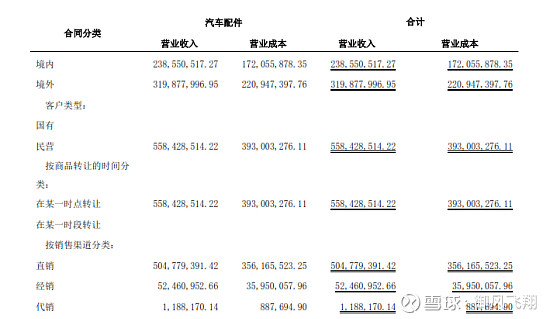

公司业务收入情况

目前总市值9.61亿,每年盈利0.6亿,16倍PE,23年分红预案10股派5元,股息率3.3%。公司境外业务收入高于境内,目前规模还小,抗风险能力比较弱,需要持续跟踪。