(一)

权益乘数就是资产将所有者权益放大的倍数,为什么要放大,做企业那肯定要琢磨以小搏大的策略,比如投入一元,你想搏动四元的资产,权益乘数就是4。那么另外三元从哪里来呢?当然是借来的了,它的资产负债率为75%。通常我们将权益乘数的以小搏大现象称之为财务杠杆,权益乘数越大,财务杠杆就越大。

马尔堡长相思:终于明白神马是权益乘数了,大爱马老师!

怪味豆阿莉莉多:可以,用基本概念去理解压根儿不用背。

城岗山色:好老师让人听一次就懂终生不忘。

,世上没有差学生,恐少有好老师。

所谓财务杠杆就是所有者以少数的钱"翘起"规模庞大的资产,债务的存在正是这种现象出现的原因。对于加杠杆而获得较高净资产收益率的企业要多加注意,一是会产生较大的财务费用减少盈利,二是如果公司的经营状况经历周期波动或者意外情况,过高的杠杆水平将带来灾难。

你悄然而至:学习了,如此透彻的分析想不记住都难。

浮生寂隅:现在每天关注马老师的V博都成我的必修课了,喜欢这种诙谐幽默又简单明了的方式来阐明枯燥财务知识的方法,不多说,大爱马老师的每一条V博!!!

枯叶蝶cheerio:合理的权益乘数获得杠杆效应,但超越一个极限,必遭反啮。

(二)

权益乘数又称财务杠杆率,权益乘数=资产总额/股东权益总额,是指资产总额相当于股东权益的倍数。表示企业的负债程度,权益乘数越大,说明股东投入的资本在资产中所占比重越小,企业所有者通过借债等方式筹措资金,最终用手头自己的不多的钱,赚取了更多的钱,这就像一个杠杆一样。权益乘数反映了这个杠杆有多大,所以也叫做杠杆比率。

Jannifar:学财管时,总是记不住这些比率,老师一说,懂了。

职麻开门:老师说的全面。企业总杠杆=经营杠杆*财务杠杆。一般是低经营风险匹配高财务杠杆,高经营风险匹配低财务杠杆。因为,经营风险越低,更多金融机构愿意借给他,融资渠道更畅通。如果是双低,资金利用效率低,如果是双高,就容易爆雷了。

(三)

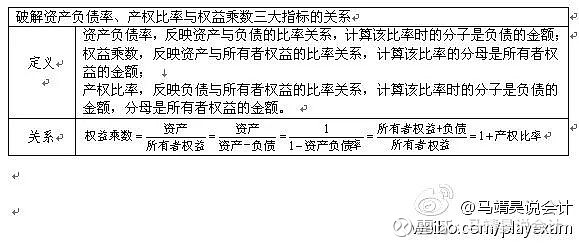

资产负债率、产权比率与权益乘数三大指标之间的关系。

将权益乘数=资产总额/股东权益总额公式变形,可以得到权益乘数=1/(1-资产负债率)或权益乘数=1+产权比率,其中资产负债率=企业总负债/总资产;产权比率=企业总负债/股东权益总额。三者之间的关系为:权益乘数=1÷(1-资产负债率)=1+产权比率。比如,已知资产负债率为50%,则权益乘数为2,产权比率为1。

权益乘数、资产负债率、产权比率是财务杠杆的三种表现形式,它们三者是同向变动,且指标越高,财务风险越大,财务杠杆作用度越大。

漫漫欲:马老师,我做了十几年会计,现在看到有关会计的都反胃不想看,怎么摆脱这种状态,你没出现过这种感觉吗?

马靖昊:我曾经在会计司撰写过十年的会计准则与会计制度,一度也反胃,因此,决定要用大家都能听懂的语言说会计。

(四)

权益乘数是连接净资产收益率、销售净利率、资产周转率的桥梁,表达为:权益乘数=净资产收益率/(销售净利率×资产周转率);权益乘数也是连接净资产收益率、总资产收益率的桥梁,权益乘数=净资产收益率/总资产收益率。

权益乘数一般情况下都大于1,从上面的公式可以看出,净资产收益率一般情况下都应该大于总资产收益率。

(五)

权益乘数的进一步分析:

从净资产收益率=销售净利率×总资产周转率×权益乘数(或财务杠杆)公式出发,我们看到,企业获利能力的高低受制于三个基本因素:销售净利率,总资产周转率和权益乘数。企业较高的获利水平或是来自于高的销售净利率,或是来自于高的总资产周转率,或是较高的权益乘数,当然也许是三者兼有。

如果一家企业的高净资产收益率主要是由于高的权益乘数导致的,一般而言,权益乘数越大,意味着企业的资产负债率越高,财务风险相对较大。但凡事都不要那么绝对,好不好!其实,我们还要分析一下导致权益乘数大的高负债的性质。如果负债中含有大量有息负债,这类企业在该ROE指标上的优秀背后确实隐藏着风险,去杠杆时风险可能就会暴露出来,因此,要警惕的是含有大量有息负债的高净资产收益率的企业。

但对于负债中含有大量无息负债的企业,其拥有高净资产收益率,正是因为财务杠杆中有大量的无息负债,相当于投入资本不多,但依靠自身强势地位,借用了大量的上下游资金进行经营,这是企业竞争力强大的表现,这类企业没有利息吞噬利润的后顾之忧,可以运用更高的权益乘数(财务杠杆),从而此类公司可以拥有更高的净资产收益率,从而享受更高的估值。

高权益乘数(财务杠杆)是个双刃剑,放大了盈利能力,但也增加了企业风险,企业破产很多时候不是因为没有账面利润,而是因为资金链紧张,所以需要关注企业负债水平,尤其是有息负债水平。

i__bruce:低负债即权益乘数低,ROE还高也就意味着企业的利润率以及资产周转率高,企业盈利能力及营运能力较强。

白羽泰瑞尔:好企业的三条标准:1.正的自由现金流;2.低负债;3.净资产收益率15%。

马靖昊:要是一家企业总是能在低负债,即资产负债率尽量的低,也就是权益乘数也尽量低,尤其是有息债务尽量低,并保留充分自由现金流的情况下,净资产收益率(ROE)还能长期保持优秀(一般大于15%)的企业,是值得投资的。

用精炼的语言阐述深刻的财务逻辑,如文章得到您的认可,希望您看完后分享到“朋友圈”或者点一下右下角的“在看”,以示鼓励。长期坚持原创不易,多次想放弃,坚持是一种信仰,专注是一种态度,一路陪伴,一起地老天荒,谢谢。

推荐阅读

作者:马靖昊说会计

链接:网页链接

来源:雪球

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。

附:

财务指标:总资产周转率

1、定义

总资产周转率是企业一定时期的销售收入净额与平均资产总额之比,它是衡量资产投资规模与销售水平之间配比情况的指标。

2、意义:

运用总资产周转率分析评价资产使用效率时,还要结合销售利润一起分析。对资产总额中的非流动资产应计算分析。总资产周转率越高,说明企业销售能力越强,资产投资的效益越好。

3、公式

总资产周转率(次)=营业收入净额/平均资产总额,或总资产周转率=销售收入/总资产。

其中营业收入净额指的是减去销售折扣之后的净额,平均资产总额所指的是企业资产总额年初数之和年末总额之间的平均值。

4、其它

企业发展过程当中的总资产周转率其实能够非常准确地反映出该公司企业的运营效率有多高。除了总资产周转率之外,资产周转率还可以包括分类资产周转率和单项资产周转率,不同类别的资产周转率所包含的衡量与分析资产运用效率的目的也是不一样的。

如果企业的总资产周转率突然上升,但是当前的企业销售额却没有出现大幅度的变化,这很有可能是企业在这一段时间报废了大量固定资产所造成的,这其实并不是企业资产利用效率提高的表现。

5、标准

一般企业设置的标准值:0.8(80%)。该项指标反映总资产的周转速度,周转越快,说明销售能力越强。企业可以采用薄利多销的方法,加速资产周转,带来利润绝对额的增加