市场回顾

2022年9月,上证指数下跌51.1点,报收于3202.14点,跌幅1.57%,深圳成指下跌451.13点,报收于11815.79点,跌幅3.68%;香港恒生指数下跌2731.56点,报收于17222.83点,跌幅13.69%。

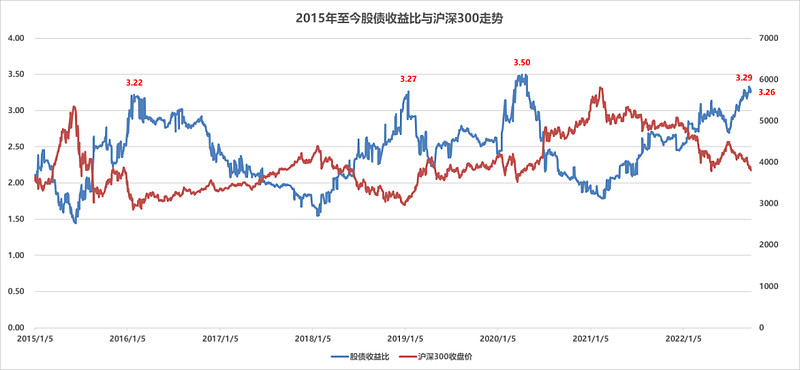

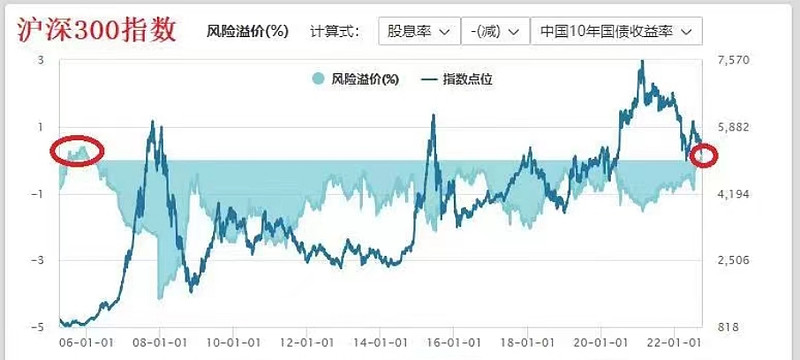

本月股债收益比(沪深300平均市盈率倒数与10年期国债的比值,反映企业经营回报率与无风险利率的收益对比)再次达到历次熊市底部区域的3倍以上。

股债收益差(沪深300平均股息率与10期国债的比值,反映上市企业分红率与无风险利率的收益对比)不仅也回到历次熊市底部区间,还继2005年之后首次出现了分红率高于国债收益率现象,2005年股债收益差倒挂之后A股出现了一个指数上涨6倍的大牛市。

可兴观市

最近资本市场由于担忧美国通胀超预期、人民币贬值、国内经济恢复乏力以及国庆假期等因素,大盘出现了比较明显的一个调整。在目前这个时点我依然倾向性认为短期的调整只是自2863点以来的一个二次回踩阶段,大盘指数创新低的可能性非常小,即使出现一些极端事件导致指数突破前低2886点,那么止跌的位置也不会太远,所以大家没必要过度恐慌。目前的位置是未来两年股票市场的一个重要底步区域,也是投资布局加仓的好时机。“物极必反,否极泰来”。

在可能接下来的行情里面,随着中长期贷款的数据如果能够持续的回升,那么以大盘价值风格为主的大盘权重等相关的股票可能会有一定的表现。我们格雷持仓的像白酒、医药、互联网等大盘股应该届时也会有所修复,我们会保持密切关注。

港股恒生指数已经创出了3月16号18235点以来的新低,这点确实万万没想到,港股的基本面来自于国内,而流动性受制于美联储,那么在这一轮调整的过程当中,港股就表现的更加的脆弱和极端化(反着想如果未来上涨也会是极端化的)。在目前这个位置,虽然各种负面消息满天飞,港股已经突破新低,但是按照历史规律看创新低也并不可怕,往往底部也就在附近不远。我们更没有必要去过度恐慌,反而应该考虑港股很有可能随着美联储通胀预期的改变加上国内经济复苏改善是一个十年不遇的历史重要的底部,港股很多股票下跌的时候会跌掉70%-90%,而如果上涨趋势一旦形成,那些卓越企业的股票就很可能是未来的十倍股。

目前我们维持中高仓位,以A股仓位为主,港股仓位较少。主要布局的行业和赛道,像工业互联网、白酒、食品饮料、消费互联网、免税、医药以及物业服务和新能源。当然由于净值以及投资的限制,会有些差异。投资策略上依然是持股待涨,将仓位向那些商业模式优秀、壁垒较高、发展空间大的业绩更加确定的标的集中。

在我们党的20大即将召开之际,祝愿祖国更加繁荣昌盛,祝福每一位投资者国庆节快乐!

格雷行业配置

工业互联网

我们重仓持有的工业互联网电商龙头本月再次创出新高,这也是A股自4月见底以来,无惧3季度的市场调整,少数逆市每月创新高的股票。这背后的核心原因是企业持续的高增长和此前市场给的与其增长速度不匹配的估值。该企业的商业模式至今也没有被市场完全理解,表面上看他低毛利、低净利,实际上他符合我们对好企业的多重标准:轻资产、高盈利、高周转、高壁垒、高增长。该公司常年ROE维持在20%以上,净利润率看似只有1.5%,是因为该公司财报是把整个交易GMV作为营业收入,而实际上公司的商业本质是交易中介平台,不承担存货、押款、价格波动等风险(存货周转天0.5天,应收账款周转天2.43天,基本上是交易过程中产生的在途数据),公司的实际收入应该是3%左右的商品交易差价(财务报表中的毛利),可以理解为交易服务费。以消费电商来理解,从收入计法上它更像京东,把商品交易额作为营业收入,而实际运营上更像阿里和拼多多,真正的收入是服务费。如果以企业的业务本质来还原企业的盈利能力(把公司的毛利作为收入),他的净利润率在50%以上。企业唯一的资金占用是对上游的预付账款,但一年周转也在25-30倍,基本上是在2周左右的交易过程中产生的。公司已公告增发GDR,进入国际资本市场,我们预计在四季度完成,本次融资后,加上留存现金,预计至少够在今年的基础上2倍以上的GMV扩张。在竞争壁垒上,公司有20年工业领域各细分产业链的BtoB信息服务客户资源和合作信任度,B端电商客户是精准企业客户,不像C端电商通过砸钱营销,就能建立交易服务,工业原材料采购属于大额交易,电子商务尝试所需的信任度远比C端消费品要高很多,公司通过客户信任度和履约能力建立了在产业链内,客户数量和采销规模的先发优势,使公司在采购成本、供应链上下游服务能力上具备明显的竞争壁垒,且具有极高的客户转换护城河。从增长空间上,即使今年再次完成接近翻倍的增长,公司当前已介入的产业平均渗透率也仅2%左右,未来还有非常大的空间。对该股票,我们继续重仓持有。

白酒

在本月市场的大幅调整中,白酒板块表现相对抗跌。9月的双节是白酒消费旺季,但因各地疫情偶发,终端消费表现不同地区、不同品牌差异较大。总体上超高端品牌因为礼品属性受疫情影响较小;中高端品牌因为以宴请开瓶消费为主,在疫情管控地区受影响大些,库存高于往年;而没有受疫情影响的区域品牌,如徽酒龙头,继续受益本地宴请消费价格带提升,实现了比较好的增长。我们关注范围内的名酒企业,截止9月底,大多数完成了全年任务的80%以上,个别企业已经完成了100%。因此,今年利润大多数能够保持增长,只是增速上会有较大差异,这也在股票的估值上有所反映。总之,白酒板块在终端动销明显好转以前,我们依旧集中配置在产品供不应求的超高端龙头上,接下来,我们继续密切观察各酒企终端动销和一批价变动情况,在出现消费拐点时进行加仓配置。

大众食品饮料

广式月饼龙头在广东疫情情况下中秋旺季销售业绩依然稳健,考虑目前估值在上市以来底部,以及市场对整体消费板块复苏的预期,我们持续看好。

消费互联网

受美联储加息影响,美元指数创近期新高,海外资本回流美国本土,港股互联网龙头本月录得较大跌幅。俄乌战争的不确定性也让投资者趋于保守,我们继续观察企业经营状况,期待三季度财报是否可以达到预期。

免税零售

10月海口国际免税城开业在即,叠加对疫情管控边际改善的预期,免税零售龙头有望持续表现。

医药

医药板块受美国生物制造新政和国内集采影响,我们配置的生物药CXO龙头和医疗器械龙头本月中都出现了较大下跌,有些企业月末几天大幅反弹收复失地,有些企业依然在底部,我们认为这些企业竞争优势和行业地位均没有变化,估值大多创造了上市以来的最低水平,未来有望迎来戴维斯双击。

物业服务

我们低仓位持有的物业企业虽然属于存量生意,企业增长受地产销售下滑影响很小。但股价受地产行业低迷和港股市场新低影响,依然在底部徘徊。月末,物业行业龙头企业也登陆了港股市场,未来计划择机在合适的估值下,将一部分央企物业股仓位换到该企业上。

投资驿站

多数事物都是周期性的,当别人忘记这一点时,某些最大的盈亏机会就会到来。周期的极端性来自人类的情绪与弱点、主观与矛盾。

——霍华德·马克斯 《投资最重要的事》